El mercado espera con expectativas el dato de inflación de enero. Los datos de otras jurisdicciones que se conocen con anticipación generan cierta preocupación. Adicionalmente, apareció un factor claramente disruptivo como es el precio de la carne. En 2022 ayudó a contener la inflación, porque el aumento estuvo muy por debajo del resto de los precios, pero en las últimas semanas el precio del ganado se incrementó en un 37%. El dato a conocerse la semana próxima y la inflación de febrero, serán muy relevantes para definir la política monetaria de los próximos meses.

El promedio de las consultoras con mayor grado de acierto que participan en el REM-BCRA proyectaron una inflación del 5,6% para enero y esperan un 95,2% de aumento en el total del año (5,7% promedio mensual). El riesgo es que el dato de enero pueda ubicarse por arriba de esa cifra.

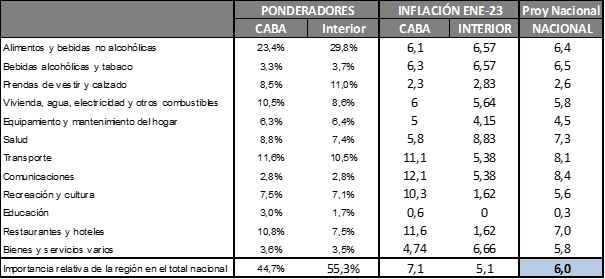

La semana pasada se conoció que la inflación medida durante enero en la Ciudad de Buenos Aires fue del 7,3%, con un fuerte aumento del componente de servicios. En contrapartida, el otro indicador que se conoce antes que el IPC, la inflación online de Bahía Blanca, midió un 5,3% de aumento. Claramente hubo aumentos de precios, en especial de servicios públicos, que afectaron mucho más al área Metropolitana (CABA + GBA). En ese marco, es esperable que la inflación nacional de enero se ubique en torno al 5,5% / 6,0%.

Debemos tener en cuenta que estos indicadores locales se elaboran con estructuras de ponderadores diferentes, por lo tanto, si queremos entender cómo pueden haber evolucionado los precios a nivel nacional, deberíamos considerar el peso relativo de CABA e interior del país y los ponderadores que se usan para cada rubro. Haciendo esas correcciones, podemos anticipar un nivel de inflación nacional para enero del 6%, con alimentos subiendo por arriba de ese nivel y con fuertes subas en transporte y comunicaciones.

Si efectivamente se cumple lo que anticipan estos números, el problema no se acota al hecho de que se haya recalentado la inflación, pasando de valores del 5% en los últimos meses a un escalón superior. En las últimas semanas se ha registrado un fuerte aumento del precio de la carne y eso implica que el nivel de aumentos de febrero puede ser igual o mayor al de enero.

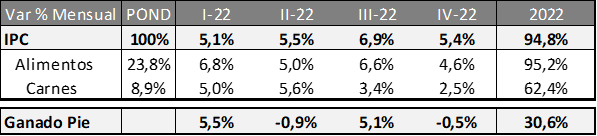

Si analizamos lo que sucedió en 2022, vemos que con una inflación de casi el 95%, el rubro carnes dentro del IPC, registró un incremento del orden del 62%. Eso implica que creció a un ritmo 30 puntos inferiores que el promedio de precios de la economía. Eso se explicó porque el valor del ganado en pie (venta mayorista desde el productor ganadero hacia frigoríficos) aumentó apenas 30%.

Los más de 30 puntos de diferencia entre el aumento del ganado y el precio minorista de la carne se explican por la incidencia que tiene en la estructura de costos de frigoríficos, transporte y comercialización el resto de los precios.

El problema central radica en que en las últimas semanas el valor del ganado se ha incrementado en un 37% y la carne tiene una incidencia directa en el índice de precios al consumidor del 9%. Si ese 37% se trasladara de manera directa al precio minorista de la carne, el IPC sufriría un aumento directo de 3,3 puntos. Como este aumento se dio en enero y posiblemente los comercializadoras tarden más de un mes en poder trasladar ese incremento de costos al precio minorista, la incidencia en febrero sea menor a ese valor, pero debemos tener claro que en los próximos 2 a 3 meses la carne sumaría a la inflación de manera directa no menos de 2 puntos.

La suba de la carne se explica puntualmente por las lluvias de las últimas semanas, que bajaron el stress hídrico en las zonas productivas, y generaron crecimiento de algunos pastizales. Ese factor es central al momento de tomar la decisión de venta o engorde de ganado. Sin disponibilidad de alimento y agua para engorde en campo, solamente queda la alternativa de engorde a corral, con el costo incremental que implica en términos de alimentación (granos). Los productores que no tienen esa opción o no la consideran conveniente, ante escenario de stress hídrico, anticipan la venta. Esto implica que aumenta la oferta al comercializarse para faena animales mas chicos o reproductores que en otra época se hubieran retenido. Ese aumento de la oferta por temor al efecto de la sequía implica que baja rápidamente el precio. Ese proceso que se había visto en los últimos meses de 2022 y primeros de 2023 comenzó a revertirse con las lluvias recientes y permitió que el productor retenga y baje la oferta, subiendo rápidamente el precio del ganado en pie.

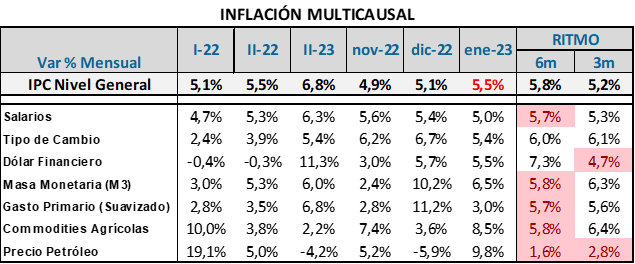

Pero, independientemente del precio de la carne y su incidencia directa, hay otros factores que inciden sobre el proceso de formación de precios hacia adelante. Si aplicamos un enfoque de análisis multicausal para la inflación, vemos una aceleración en varios de los rubros que tienen alta incidencia en el proceso de formación de precios.

El tipo de cambio en los últimos meses se ha depreciado a un ritmo del 6,1% mensual, el precio de los commodities agropecuarios (precio internacional ajustado por tipo de cambio) viene creciendo al 6,4% mensual y se aceleraron en los últimos 3 meses. Además, la cantidad de pesos totales en la economía (afectados por la estacionalidad de diciembre) también viene creciendo a un ritmo mayor al 6% mensual.

Cuando analizamos la evolución de los precios en los últimos 6 meses vemos que 5 de 7 indicadores venían evolucionando a un ritmo inferior al IPC. En cambio, si acotamos ese análisis a los últimos 3 meses, solamente 2 / 7 indicadores vienen evolucionando por abajo del IPC.

Ese comportamiento explica por qué entendemos que la inflación puede volver a ubicarse de manera sostenida en un nivel superior a los últimos dos meses.

Si efectivamente se confirma este escenario, en las próximas semanas el BCRA puede enfrentarse a dos nuevas disyuntivas:

¿Debe acelerar el ritmo de devaluación para no perder tipo de cambio real o bajarlo para ayudar a contener la inflación?

Pensamos que la prioridad puede ser mantener el tipo de cambio real, o al menos así lo ha mostrado en las últimas semanas. Aunque claramente esto no ayuda a alinear las expectativas inflacionarias en torno al 3,2% mensual como busca el programa de precios justos.

¿Necesita volver a subir las tasas de interés o bajarlas para no alentar al proceso de crecimiento nominal de la cantidad de pesos?

La incidencia de las tasas de interés en el proceso de formación de precios es baja, aunque el FMI insista sistemáticamente con la necesidad de tasas reales positivas. Entendemos que el objetivo de mínima tiene que ser el de lograr que las tasas de interés sean superiores al ritmo de devaluación. En ese marco, entendemos que con inflaciones que se ubiquen por debajo de 6,2% / 6,3% el BC>RA mantendría su decisión de no modificar las tasas de interés. Niveles superiores lo podrían enfrentar a la necesidad de hacer un ajuste para recalibrar las tasas y llevarlas nuevamente a terreno real positivo.

En definitiva, la economía puede estar ante el desafío de contener una aceleración inflacionaria de corto plazo y que ello obligue a recalibrar la política monetaria. Mientras tanto, de corto plazo, no esperamos ajustes. En especial si el dato oficial de inflación de enero tiene una alta incidencia de un precio específico como la carne y su baja relación con la tasa de interés. De todas formas, el BCRA necesitará estar muy atento para ir haciendo las recalibraciones que sean necesarias de manera de mantener los incentivos sobre la demanda real de pesos y desalentar el proceso de dolarización. Dos factores que inciden sobre el tipo de cambio oficial, sobre la brecha cambiaria y sobre el nivel de precios.