El dato de inflación de agosto no sorprendió. La variación promedio del tipo de cambio oficial en el mes fue del 20,9% y la inflación llegó al 12,4%. Es una cifra récord que tiene fuertes implicancias negativas en muchos frentes y que además lleva a la revisión de diferentes precios relativos. El objetivo es entender los alcances de esta aceleración inflacionaria, las expectativas para los próximos meses y sus implicancias sobre las diferentes cláusulas de ajuste del mercado financiero.

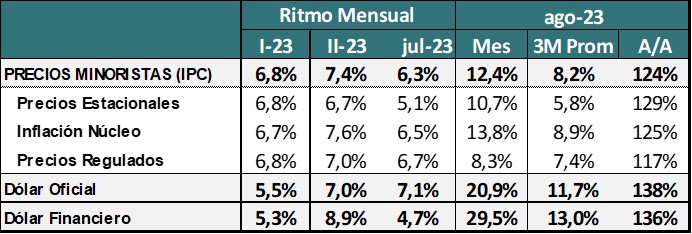

La inflación de agosto fue del 12,4% llevando el aumento interanual a 124%. La inflación núcleo lideró el aumento con una variación mensual del 13,8%, claramente por arriba de precios estacionales (10,7%) y de Precios Regulados (7,4%).

Tabla informativa

Este incremento era esperado, porque el tipo de cambio oficial y comercial subieron a ritmo elevado durante agosto. El dólar oficial registró un incremento promedio del 20,9% y el dólar financiero del 29,5%.

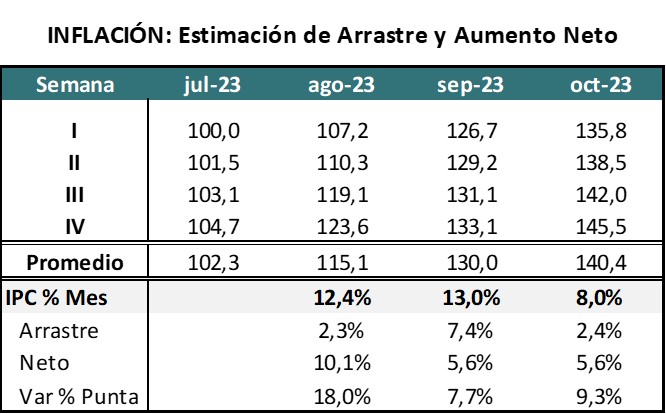

El dato de inflación que publica en el INDEC responde al promedio de los 31 días del mes. Eso implica que es una cifra atenuada porque el salto cambiario se produjo recién el día 14, es decir que los primeros 13 días del mes corrieron sin el efecto del salto discreto. Aún así la inflación llegó a 12,4%. Eso implica que, si bien no se conocen los datos semanales del INDEC, se pueden estimar en función de los ritmos del mes anterior y la fecha en que se generó el salto.

Según nuestras estimaciones la inflación “Punta”, es decir la acumulada entre el último día de julio y el último de agosto fue del orden del 18%, copiando casi todo el salto del tipo de cambio.

Tabla informativa sobre inflación

Este dato resulta muy relevante para formar la expectativa de inflación de septiembre. Porque si bien se han acordado diversos congelamientos de precios, el efecto arrastre o inercia plantea un piso inflacionario del 7,4%. A esa inflación hay que sumarle los aumentos propios de septiembre, donde los datos de alta frecuencia parecen indicar una desaceleración tal como informara el BCRA. Pero aún en escenarios donde la inflación neta bajara de 10,1 puntos (ago-23) a 5,6 puntos producto de los acuerdos de precios mencionados y la estabilidad del tipo de cambio, el incremento promedio de precios de septiembre se ubicaría nuevamente entre 12% y 13%. Esto se explica por un efecto puramente estadístico. Pero es importante analizarlo para entender la dinámica que puede mostrar el IPC, y por ende el CER en los próximos meses.

Si esa tendencia hacia la desaceleración se confirmara y no se produjeran nuevos shocks, el IPC de octubre se podría ubicar un escalón por debajo, retornando a un solo dígito.

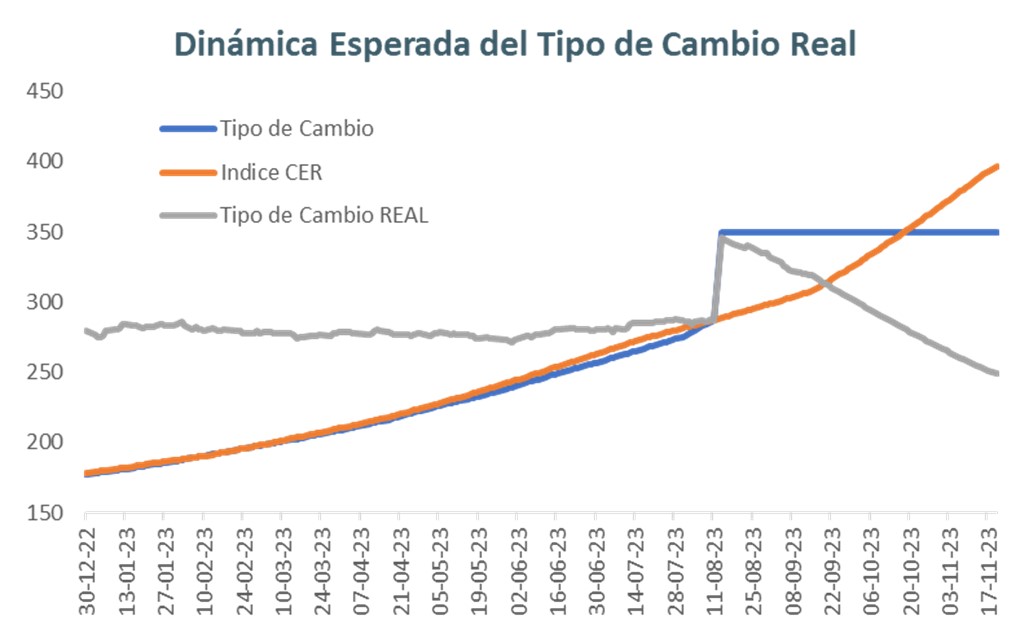

Considerando el ejercicio realizado para el IPC y las proyecciones que surgen de esa inercia inflacionaria, se puede realizar una aproximación de cuáles serían los niveles de Tipo de Cambio Real (TCR) al momento de las elecciones generales y de una eventual segunda vuelta si se mantuviera en congelamiento del tipo de cambio oficial.

Elecciones Generales (22 de octubre): El TCR se ubicaría 4% por debajo del nivel Pre PASO y 20,3% por debajo del nivel alcanzado el lunes 14/08 con la devaluación del 21,8%. Es decir que, para recuperar ese nivel, se necesitaría un nuevo salto discreto de la misma magnitud.

Eventual Segunda Vuelta (19 de noviembre): Si el tipo de cambio se mantuviera fijo en $350 hasta esa fecha, el nivel de TCR se ubicaría 13,3% por debajo del nivel Pre PASO y tendría un atraso del 28% con respecto al nivel del 14 de agosto luego del salto discreto.

Gráfica informativa sobre dinámica esperada del tipo de cambio real

Estas cifras sirven para entender la dinámica de las cláusulas de ajuste hacia adelante. El CER en los próximos 30 días aumentará a un ritmo del 12,4% mensual, ritmo que podría mantener o inclusive incrementar levemente para el período octubre / noviembre. Esto implica que devengará a un ritmo superior que la tasa de interés de Política Monetaria que el BCRA decidió mantener en 9,8% mensual. En definitiva, los próximos 60 días la tasa de interés seguirá siendo negativa en términos reales. En cambio, si el tipo de cambio oficial se mantiene fijo en $350, el ritmo de depreciación será 0% explicando la fuerte caída del TCR. El punto es que el mercado está anticipando un salto adicional del tipo de cambio con posterioridad a esa fecha que compense todo el atraso que se registre en este período y probablemente que recupere algo más de tipo de cambio. Eso se puede confirmar comparando el rendimiento (TIR) de los bonos CER y Dollar Linked con vencimiento en los primeros meses de 2024. Hoy muestran rendimiento negativo para los vinculados al dólar y levemente positivo para los CER (rondan los 10 puntos de diferencia entre ambos).

Dados estos niveles de inflación y la estrategia de tipo de cambio fijo, vemos como altamente probable que los inversores en las próximas semanas aumenten el nivel de cobertura de sus carteras, tanto en términos de riesgo cambiario como de riesgo inflacionario.