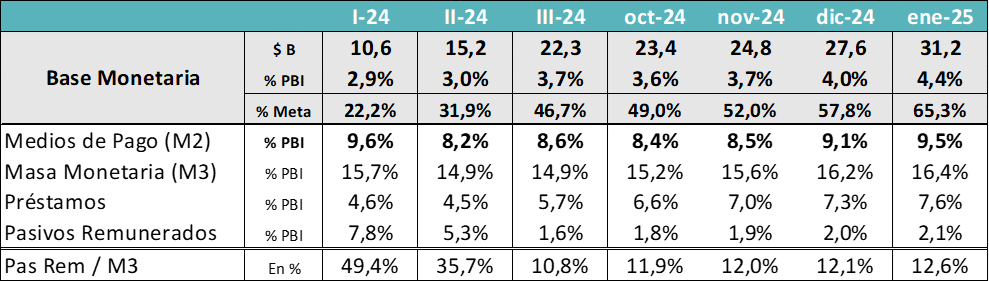

El nivel de la Base Monetaria se va acercando rápidamente al valor establecido como meta por el equipo económico. Si bien todavía estamos viendo la demanda alta por motivos estacionales, la tendencia es muy clara. El interrogante pasa por entender qué puede pasar a partir de ese momento y cómo puede afectar de cara al proceso de salida del Cepo. Este análisis debe entenderse en el marco de un mercado que está claramente a la expectativa de una baja significativa del ritmo de crawling peg y un potencial recorte de tasas de interés de referencia.

Una economía con alta inflación y tasas reales de interés que se mantienen negativas por mucho tiempo lleva rápidamente a una contracción de la demanda real de dinero. Cuando la demanda tiende a cero, el proceso se convierte en hiperinflacionario.

Recuperar la demanda real de dinero es un proceso arduo, primero hay que solucionar las causas de los desequilibrios originales y luego alinear las expectativas y recién ahí la tasa de interés puede tener un rol si se logra llevar a niveles reales positivos.

En este juego de expectativas y decisiones de los consumidores / inversores, no solo la tasa real de interés es relevante, sino que juega un rol muy importante la tasa de interés en pesos corregida por la expectativa de devaluación. Esta “tasa dolarizada” termina convirtiéndose en un factor central a la hora de demandar pesos.

Durante las Fase I y Fase II del actual programa económico se trabajó claramente con el objetivo de eliminar los desequilibrios que estaban dados por el déficit fiscal y la emisión monetaria (asistencia al Tesoro + pago de intereses).

En los últimos meses del año el foco parece haber estado más orientado en alinear expectativas. El factor central en ese proceso fue la decisión de comunicar anticipadamente que se iba a bajar el ritmo de depreciación.

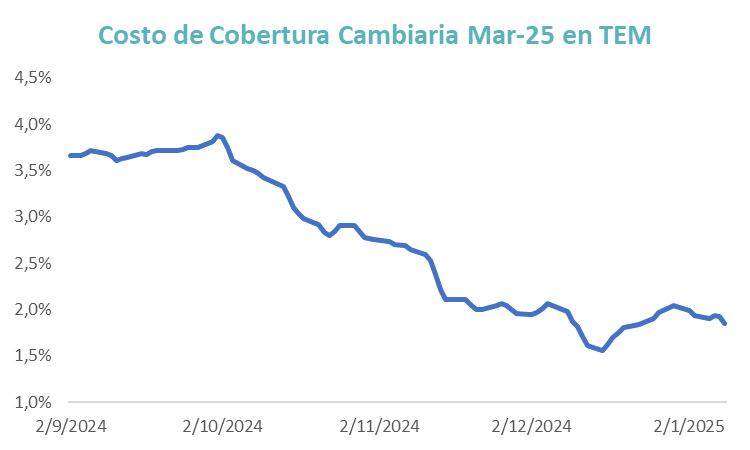

Cuando se avanzó con el primer tramo de la reducción del impuesto país, se anunció el segundo tramo para enero y se exteriorizó la decisión de bajar el ritmo de crawling peg, el mercado comenzó a ajustar el costo de la cobertura para el primer trimestre del año.

Si lo medimos como la tasa forward entre el contrato de diciembre 2024 y el de marzo 2025 en Rofex, ese costó pasó de casi 4% a fines de septiembre a niveles actuales del 1,8%.

Este factor es central para poder definir la política de tasas de interés y alinear expectativas inflacionarias. Y todo ello hace al proceso de la recuperación de la demanda real de dinero.

Inflación y crawling peg como preludio a la baja de tasas

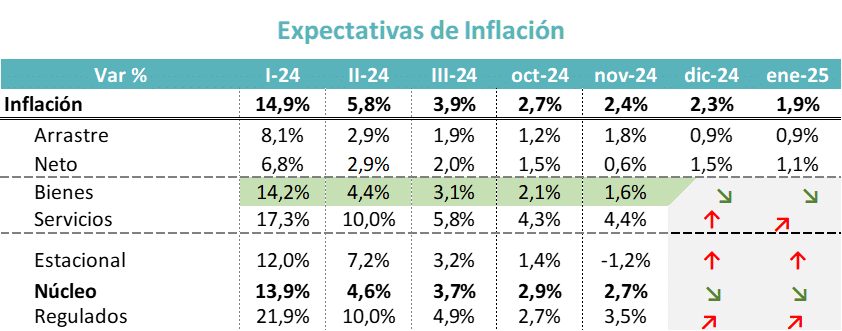

La semana que viene se conoce el dato de inflación de diciembre y el mercado espera que esté alineado con lo que se anticipó desde el Poder Ejecutivo, es decir un nivel que esté por debajo del 2,5%.

Los datos semanales de inflación reflejaron una primera semana de enero que viene claramente por debajo de lo que fue noviembre y diciembre. Eso podría dar lugar a un dato de enero que por primera vez quiebre hacia abajo la barrera del 2% mensual.

Esta dinámica le da margen al BCRA para avanzar rápidamente con la reducción del crawling peg al 1% mensual. Hoy el principal interrogante es si la medida entra en vigencia de manera inmediata o a principios de febrero.

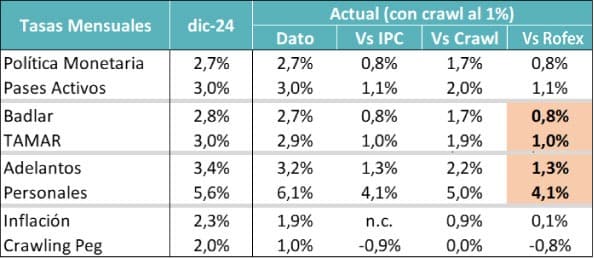

Es probable que junto con la baja del crawling peg se implemente una nueva reducción de las tasas de interés. La magnitud de esa reducción en la tasa depende de cómo evolucione el costo de cobertura cambiaria. Si se mantiene en 1,8% la reducción de tasa es probable que tenga un techo de 5 puntos. Muy por debajo de la reducción en el ritmo de depreciación. Quedando los siguientes recortes para más adelante, cuando se consolide la baja en el costo de cobertura cambiaria.

El principal factor que puede llevar a un ritmo más gradual para la baja de tasas es evitar que las empresas dejen de financiarse en dólares para pasar a hacerlo en pesos. Eso modificaría mucho el equilibrio cambiario.

Baja de Tasas y Nivel de Demanda Real de Dinero

Todo este sendero de menor ritmo de crawl más bajas de tasas de interés es factible porque la inflación está bajando y la demanda real de dinero se está recuperando.

Tasas nominales que bajan, poca emisión y recuperación del crédito en pesos son factores que están detrás de una demanda real de dinero que se va consolidando y que se refleja en niveles de Base Monetaria y de Circulante que crecen rápidamente. La tasa implícita de inflación anual (Bonos CER vs Lecaps) ya opera sostenidamente abajo del 18% anual.

La Base Monetaria que tocó un piso de 2,7% del PBI en mar/abr-24 ya se está recuperando a niveles del 4,4% del PBI. Sigue siendo una cifra muy baja con respecto a los promedios históricos que duplican ese valor, pero va camino a niveles que empiecen a permitir pensar en desarmar la estructura de controles cambiarios.

El crédito en pesos es también una señal clara de esta recuperación. Pasó de pisos de 4,3% del PBI a niveles actuales de 7,6%. Los pesos que hay en circulación tienen como contrapartida una necesidad real de empresas e individuos. Por lo tanto, siguen bajando los instrumentos de regulación monetaria (Pasivos remunerados).

En síntesis, el mercado espera un dato bueno de inflación para diciembre y las cifras semanales anticipan que enero sigue la misma tendencia. El BCRA tiene margen para finalmente implementar la baja del crawling peg al 1%. El interrogante pasa por cuánto recortan la tasa de interés. Desde nuestra perspectiva es probable que ese proceso sea algo más gradual en la medida que el costo de cobertura cambiaria se amolde al 1% de crawling peg de manera plena.

Mientras tanto la demanda real de dinero sigue creciendo y la Base Monetaria se acerca a los niveles establecidos como techo. En los próximos meses empezaremos a preguntarnos cuál es el paso que sigue una vez que se alcance ese techo. ¿Se establecen nuevas metas o todo dependerá del “Bimonetarismo”?