La clave de estos primeros meses con nueva gestión económica ha pasado por un proceso en el que el BCRA ha logrado consistentemente ir comprando dólares en el mercado cambiario oficial. Esa acumulación de reservas tiene un doble efecto, mejora las reservas del BCRA y genera la sensación de economía en equilibrio. Esto a pesar de una serie de controles que siguen vigentes en el mercado cambiario, tanto oficial como en el mercado financiero. La discusión hoy pasa por entender cómo están los factores genuinos de oferta y demanda. Y a partir de allí empezar a analizar dos temas centrales: ¿Qué posibilidades hay de unificar el mercado cambiario? ¿En qué nivel de tipo de cambio real se podría lograr esa potencial unificación?

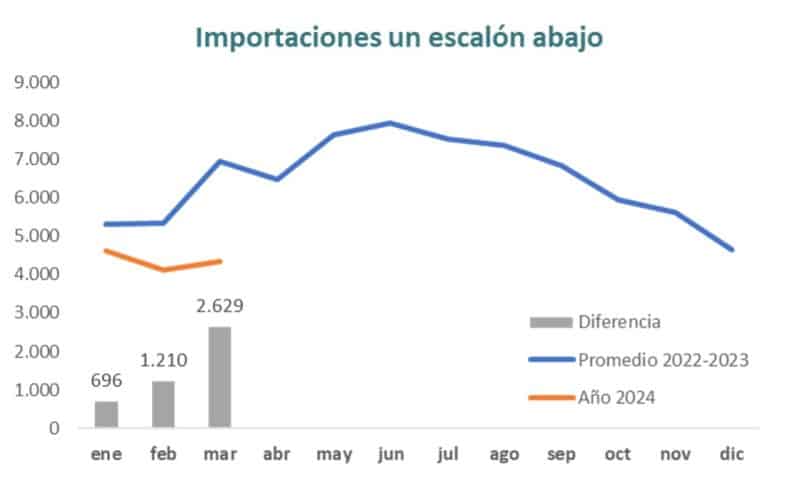

Esta semana se conoció el dato de la balanza comercial devengada que publica el INDEC. En marzo las importaciones de bienes totalizaron USD 4.335 millones. Esto implica una caída de USD 2.629 millones con respecto a marzo del año pasado. Si bien es cierto que marzo 2024 tuvo menos días hábiles, la caída es muy marcada.

En el primer trimestre la caída total de importaciones versus el promedio de los dos años anteriores fue de USD 4.536 millones (-25,8%).

Gráfico informativo

Además, para el pago de importaciones todavía está vigente el esquema de pago diferido. Si bien no abarca al 100% de las posiciones arancelarias, un porcentaje alto se hace bajo el esquema de pago en 4 meses. Eso implica que, de las importaciones ingresadas en marzo, el último pago se estará haciendo en julio.

En definitiva, para las importaciones se abren dos ejes de análisis que tienen que ver con el nivel absoluto y con el momento en que efectivamente se realizan los pagos.

¿Por qué caen las importaciones?

El salto devaluatorio de diciembre de 2023 fue uno de los más anticipados. Eso hizo que los importadores llegaran a esa fecha con el nivel de stocks más alto que pudieron lograr sobre la base de los controles vigentes. El nivel de brecha cambiaria superando el 150% en toda la segunda parte del año invitaba a maximizar todo lo posible el ingreso de productos importados a dólar oficial. Eso implicó que posiblemente se haya ingresado al nuevo nivel de tipo de cambio con stocks altos de productos importados.

Tabla informativa

Adicionalmente, la demora forzada en canalizar pagos hacia los proveedores externos complicó la operatoria de algunas empresas y les limitó su capacidad de compra hasta que no lograran regularizar su situación.

En paralelo a eso se generó una fuerte caída de la demanda interna producto de un deterioro muy marcado del poder adquisitivo de los hogares.

La combinación de stocks altos, dificultades para pagar a proveedores y bajas ventas puso un freno natural al ritmo de importaciones.

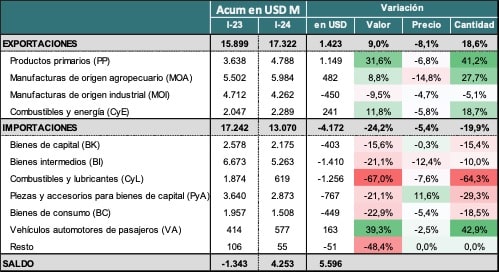

Un análisis aparte merece la situación del sector energético, que venía arrastrando un fuerte déficit y producto de la concreción de las obras del gasoducto y un menor precio internacional ha implicado un ahorro total de USD 1.256 millones en el primer trimestre del año, explicando casi una cuarta parte de la mejora del saldo comercial.

El nivel de importaciones del primer trimestre anualizado se ubica en el orden de los USD 52.000 millones. Muy por debajo de los USD 78.000 millones promedio de los 2 últimos años.

Probablemente en los próximos meses veamos un aumento gradual en dicho nivel, en especial si se sigue atrasando el tipo de cambio real, pero dada la caída del poder adquisitivo por ahora es poco probable que el volumen de importaciones recupere el ritmo que traía. Esto implica que el pago de importaciones como factor de demanda de divisas seguirá estando claramente escalón por debajo de lo que fue en los últimos años. En nuestro escenario base estamos trabajando con USD 58.000 millones de importaciones anuales, lo que implicaría un ritmo mensual para los 9 meses que quedan del orden de USD 5.000 millones mensuales.

Para las exportaciones en cambio imaginamos un escenario en el que evolucionan por arriba de 2023, en especial por la mayor producción agrícola y el impulso de las ventas de petróleo y gas. Aunque todavía con unas ventas de productos industriales que sigue a ritmo lento, en especial por el atraso del tipo de cambio real. Nuestra cifra base incluye ventas por USD 80.000 millones, lo que dejaría un superávit comercial devengado de USD 22.000.

¿Y cómo quedan la oferta y demanda de dólares?

Para entender cómo se irán pagando las importaciones hay que analizar el esquema vigente de 4 pagos mensuales consecutivos entre los 30 y los 120 días de ingresado el producto.

Los esquemas de pago diferido generan un ahorro cuando se ponen en marcha y cuando el volumen de importaciones es creciente. En contrapartida, requieren más divisas cuando se desarman y cuando las importaciones tienen tendencia negativa.

Dado que marzo ha arrojado un nivel muy bajo, posiblemente en los próximos meses empecemos a ver una suba gradual de importaciones. Eso implica que el efecto financiamiento (más productos ingresados que pagados) seguirá vigente. Recién en el segundo semestre podría empezar a equilibrarse.

Tabla informativa

Viendo estas cifras, surgen dos interrogantes. El primero tiene que ver con qué parte de estas importaciones se pueden haber ido cancelando a través del dólar financiero, que está operando a niveles muy similares al dólar importador (Imp. País).

El segundo es entender si en algún momento existe la posibilidad de empezar a acortar el plazo de pago, en especial si la oferta de divisas del segundo semestre cumple con la expectativa de aumento por liquidación de la cosecha gruesa.

Sin dudas esa será la variable que definirá el mayor o menor excedente de divisas. Porque en los próximos meses se mantendrá la tendencia de compra de divisas del BCRA, porque coincide la estacionalidad positiva de liquidación del agro con la demanda de importaciones todavía contenida. Además, con los pagos por turismo y atesoramiento todavía fuertemente retraídos por un dólar tarjeta que está más de $300 por arriba del dólar financiero.

El interrogante pasa por ver si el BCRA aprovecha el contexto para acumular reservas o empieza gradualmente a flexibilizar algunos de los controles que todavía están vigentes, en pos de avanzar hacia una gradual unificación cambiaria antes de que se siga apreciando el tipo de cambio real.