En los últimos 3 meses, el valor de los bonos argentinos nominados en moneda extranjera (Globales – Ley New York y Bonares – Ley Argentina) han aumentado entre 35% y 40%. Esa mejoría implica un importante descenso en el nivel del riesgo país. Este es un indicador clave porque refleja dos cosas: la expectativa positiva que tiene el mercado sobre el futuro económico de la economía local y lo cerca o lejos que puede estar la reapertura del mercado de capitales externo. Una disminución del riesgo país implica mejorar la sostenibilidad de largo plazo a la deuda local. Por eso consideramos importante entender los motivos detrás de la mejora en el valor de los títulos de deuda locales y sus perspectivas a futuro.

El clima en el mercado de capitales viene siendo claramente positivo. Los motivos detrás de esa dinámica pareen estar vinculados principalmente al sendero elegido que a los resultados ya alcanzados. Los dos principales datos son la mejoría del balance del BCRA y el resultado fiscal positivo de los dos primeros meses del año. Son datos que se deben analizar en detalle, sobre todo por la necesidad de diferenciar mejoras puntuales de cambios sostenibles. Pero independientemente de ello, en ambos casos lo que se destaca es una fuerte voluntad de cambiar el rumbo en esos dos aspectos claves.

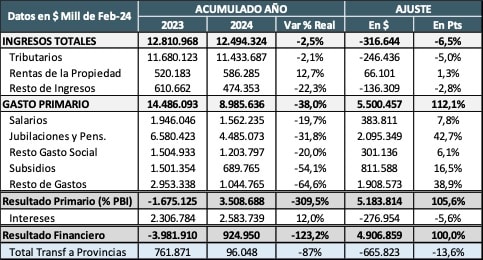

- Resultado Fiscal: En los dos primeros meses del año, el Resultado financiero mejoró en $4,9 billones expresados en pesos de febrero de 2024. Se pasó de un déficit de $4 billones a un superávit de $0,9 billones. Esa mejoría se logró aún perdiendo ingresos en términos reales. De esos $4,9 billones de mejoría, el 43% del ajuste vino por menores erogaciones en jubilaciones y prestaciones sociales, casi un 40% se explicó por menores gastos de capital y transferencias a provincias (otros gastos) y 16,5 puntos se explicaron por menores pagos de subsidios. Para que este ajuste sea sostenible, se debería mantener el equilibrio con un menor ajuste en jubilaciones y pensiones y para ello se requiere mejorar la recaudación.

Tabla informativa

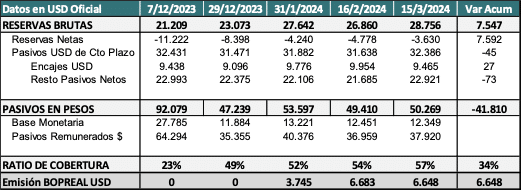

- Balance BCRA: Las Reservas Brutas aumentaron USD 7.500 millones y los Pasivos en Pesos se licuaron de manera significativa. Eso mejoró el Patrimonio Neto del BCRA. Esto a pesar de tener un fuerte aumento de los pasivos en dólares de largo plazo por la emisión de los Bopreal. El BCRA encaró una estrategia de financiar con los Bopreal la compra de reservas de corto plazo. Esto obligará en los próximos años a generar un excedente cambiario y un ritmo de depreciación que le permita afrontar esos vencimientos sin desequilibrar su hoja de balance. Independientemente de ello, la valoración que está haciendo el mercado es positiva, destacando la voluntad de corregir el desequilibrio entre pesos y dólares y mejorar la solvencia del BCRA.

Tabla informativa

Estos han sido los principales drivers de un mercado local que ya se ubica en terreno récord.

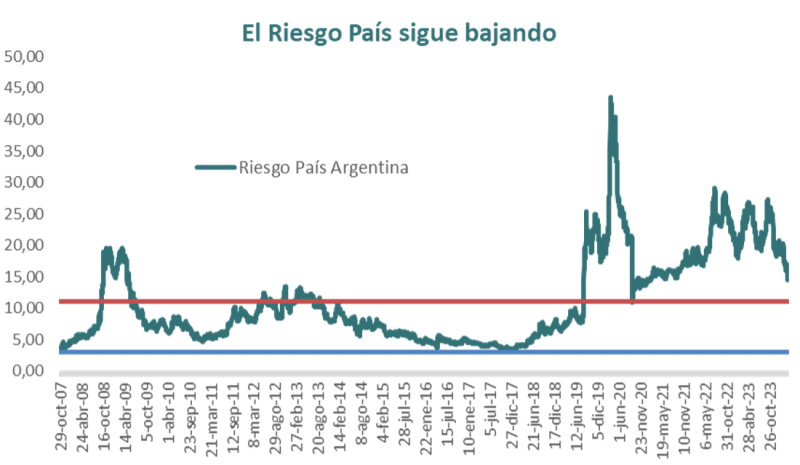

Riesgo País en sus mínimos recientes.

Un reflejo del optimismo del mercado es la mejora que se está dando en la paridad de los bonos del Tesoro Nacional en moneda extranjera.

Gráfico informativo

Eso se refleja en una fuerte caída del nivel de Riesgo País, que de a poco se va acercando al nivel promedio (2007-2024). Todavía le falta caer un 23% o 330 puntos básicos para llegar a ese promedio, y no menos de 600 puntos básicos para entrar en terreno de “apertura de mercados”

Como vemos, todavía queda un largo recorrido por delante, donde el mercado seguramente esperará a que se consoliden las mejoras fiscales y monetarias / cambiarias para ir avanzando en esa dirección.

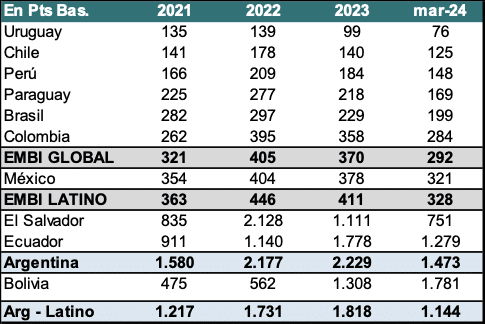

Como referencia podemos analizar los niveles de Riesgo País de otros países de la región, en donde queda claro que se producen saltos significativos según la solvencia y perspectivas de cada uno.

Tabla informativa

- Bajo Riesgo: Son los países con mejor track récord crediticio de la región y en promedio tienen un nivel de Riesgo País de 190 puntos básicos (desde Uruguay hasta México). Han mejorado su perfil en los últimos meses producto de un contexto internacional que empieza a amoldarse a un esperado ciclo de recorte de tasas.

- Riesgo Medio: Son niveles que suelen ser de transición. Se dan cuando se está en proceso de mejoría. No suelen ser niveles estables. Hoy en esa situación se encuentra El Salvador, con 750 puntos básicos. Este podría ser un primer objetivo para Argentina, llegar a esos niveles.

- Riesgo Alto: En ese grupo se encuentran los países que para el mercado tienen un alto riesgo de insolvencia. Ahí está Argentina hace rato, Ecuador y se ha sumado Bolivia producto de la caída en la producción de gas y si impacto en las finanzas públicas.

Panorama de los Bonos en Dólares de Argentina

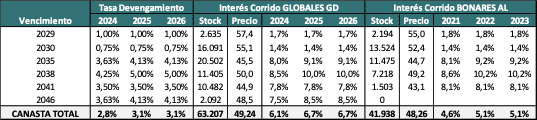

Los bonos en dólares locales son producto de una reestructuración en donde se acordó devengar muy bajas tasas de interés. Eso implica que se trata de activos que van a operar con bajos niveles de paridad con relación a otros de mayor tasa de interés. En 2024 los Globales devengan una tasa promedio del 2,8%, pero cuando se corrige esa tasa por el nivel de paridad actual, el devengamiento sube a 6,1% promedio. Aunque el tramo medio, el de mayor devengamiento y menor amortización, se observan tasa del orden del 8% al 9%.

Tabla informativa

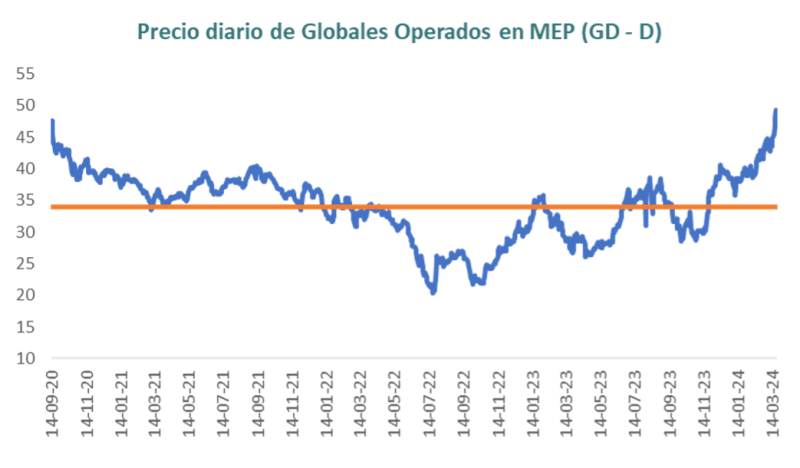

Esta estructura de los bonos ha implicado que operen siempre a niveles de paridad baja. En ese caso hemos visto como en los períodos de mayor incertidumbre, el precio ha caído a niveles del orden de USD 20 por cada USD 100 nominales. Hoy ese precio promedio, operado en el mercado local (MEP), ya se ubica en torno a los USD 50 para la canasta promedio ponderada. Esta cifra está a los niveles récord a los que se operó los primeros días luego de la reestructuración de septiembre 2020.

Gráfico informativo

Al ver esta dinámica en perspectiva, el interrogante que se hacen hoy los inversores es, ¿hasta dónde puede llegar la suba?

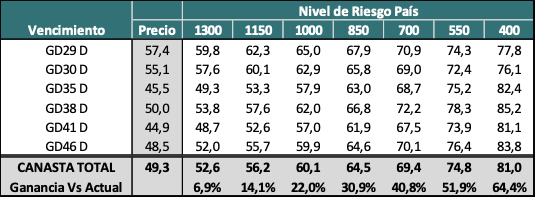

En realidad, el techo dependerá de cuánto mejore la situación fiscal y financiera de Argentina. Si iguala a los países de menor riesgo de la región debería operar en el rango de los 400 puntos de riesgo país. Eso implica, dadas las tasas actuales libres de riesgo (bonos del Tesoro de Estados Unidos), que los bonos locales tienen una ganancia máxima del 65%. Pero está claro que, dado el punto de partida, se tienen que ir dando muchos avances hasta llegar a esa posición.

Un punto intermedio sería alcanzar los niveles de Riesgo País que hoy tiene El Salvador, eso implica ir a niveles del orden de 700 puntos, donde la ganancia en precio para los inversores puede ser del orden del 40%.

Tabla informativa

Estos ejemplos dejan claro las referencias hacia arriba en caso de avanzar exitosamente hacia la reapertura de los mercados de capitales. A diferencia de algunos meses atrás, cuando la paridad era muy baja, en la actualidad el riesgo de que el escenario se complique y no se logre reducir el riesgo país puede tener un impacto en términos de valuaciones más alto. Si se volviera a 2500 puntos de riesgo país, la pérdida de valor de los activos podría ser del orden del 30 / 35%.

Estos ejercicios teóricos sirven para entender cuáles son las expectativas que hoy tienen los inversores. Donde queda claro que las operaciones que se están dando en este rango de precio pueden tener dos fuentes de explicación: la necesidad de buscar rendimientos reales positivos en escenarios de licuación de activos en pesos y la expectativa de una mejora sustancial en la solvencia fiscal que revalorice en el corto plazo los activos locales que operaban con menores paridades. Un ejemplo de ello son los Bopreal, que siendo riesgo BCRA operan bastante por debajo del nivel de los bonos del Tesoro.

Probablemente el factor que defina el sendero futuro sea la sostenibilidad de los cambios que se han dado en el frente fiscal y monetario / cambiario. Esa sostenibilidad se deberá construir sobre la base de apoyo político y social al camino elegido, que no está exento de grandes costos.