Termina una semana complicada para los mercados financieros. Se observó un fuerte ajuste en los precios de los principales activos locales. Esto se dio de manera independiente de lo que sucedía en el resto de las economías comparables, indicando que los “drivers” de este proceso fueron esencialmente locales. Sin duda, cuando se dan estos procesos es por la sumatoria de varios factores. El primer desencadenante parece haber sido la última baja de tasas de interés, que dejó a las tasas de corto plazo muy cerca del crawling peg. A eso se fue sumando un bajo ritmo de liquidaciones de divisas y luego las complicaciones que se han ido presentando en el ámbito legislativo y que mantienen demoradas las sanciones de la Ley de Bases y el Paquete Fiscal.

El BCRA mantiene su política de depreciar el tipo de cambio oficial a un ritmo del 2% mensual. El mercado empezó a presionar sobre la brecha cambiaria partir de la última baja en las tasas de interés. El costo de la liquidez quedó muy cerca del nivel de crawling peg. Por eso la demanda de cobertura cambiaria o baja liquidación de exportaciones pasó a tener un costo de oportunidad muy bajo.

Grafica informativa

El ritmo de liquidación de exportadores se ralentizó y eso afectó tanto a la oferta en el mercado oficial, como al ritmo de compras del BCRA. Esto implicó una menor oferta en el mercado del dólar financiero, donde converge el 20% de la oferta de exportadores.

Grafica informativa

En las últimas semanas eso implicó un aumento en la brecha financiera y una marcada tendencia negativa en el valor de los bonos hard dollar del Tesoro Nacional. Una manera de ver esa dinámica es con el nivel de riesgo país, que luego de haber llegado a 1.200 puntos, volvió a rondar la zona de los 1.600 puntos.

En las primeras semanas del año la dinámica positiva mostraba una fuerte correlación entre el aumento de precio de los bonos (disminución del riesgo país) y la caída en la brecha cambiaria.

Cuando ese proceso se revirtió, con suba de la brecha, las paridades cayeron de manera similar. El mercado asocia la capacidad de pago del Tesoro Nacional en el mediano y largo plazo al éxito del programa económico actual y un alto nivel de brecha o baja capacidad de acumulación de reservas son factores negativos que deterioran las expectativas.

¿Qué pasó con el resto de los activos locales?

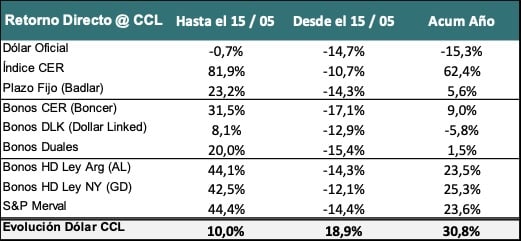

Los principales activos mostraron evoluciones muy diferentes en los primeros 5 meses y medio del año versus las últimas semanas. El punto de inflexión estuvo en la semana del 15 al 22 de mayo, momento en que empezó a subir el dólar financiero.

El dólar financiero había subido 10% hasta ese momento, en un contexto de inflación muy alto, lo que implicaba una caída del tipo de cambio real implícito en el dólar financiero. Desde esa fecha y en menos de 3 semanas, subió casi un 19% adicional. Eso hizo que cambie de manera muy significativa el retorno directo medido en CCL.

Al analizar los diferentes instrumentos se observa que en las últimas semanas han devuelto una parte importante de lo que ganaron en los primeros meses del año.

Tabla informativa

Lo que mejor performance tuvo fueron sin dudas los activos Hard Dollar y la renta variable (acciones), que se perdieron aproximadamente la mitad de lo que habían ganado en los primeros meses. Esto posiblemente se explica por la dificultad que se generó para lograr rendimientos reales o en dólares positivos en un marco en el que las tasas reales eran cada vez más negativas, el tipo de cambio se mantuvo al 2% mensual y las expectativas de inflación fueron bajando continuamente.

De cara a las próximas semanas la evolución probablemente se deba analizar en clave política. Si el Congreso aprueba la Ley Bases y el Paquete Fiscal sin modificaciones que afecten la capacidad del Tesoro de sostener la mejoría fiscal y las atribuciones del Ejecutivo para agilizar la gestión, podemos ver una recuperación en esos parámetros para ir volviendo gradualmente a los niveles anteriores e inclusive superarlos si se logra avanzar en el resto de los temas pendientes: rescate de pasivos remunerados y de Puts, acuerdo con el FMI y empezar a dar señales de salida del cepo.

Si, en cambio, las señales políticas son las opuestas, con la aprobación de medidas que aumentan el nivel de gastos sin generar los recursos para afrontarlos, es posible que este escenario de reajustes en el precio de los activos se profundice aún más, porque puede empezar a generar dudas sobre la capacidad de sostener en el tiempo la solvencia fiscal, y por consiguiente, la capacidad de pago de un Tesoro que sigue sin acceso al mercado de deuda de largo plazo.