Se empezó a implementar la nueva política monetaria. La segunda fase de un programa económico que debería llevar hacia la unificación cambiaria. El interrogante hacia adelante sigue estando dado por los tiempos que puede demorar cada fase y las condiciones que se espera cumplir para poder liberar los controles cambiarios. El objetivo en este informe es analizar esas condiciones y tratar de entender cuáles son los plazos y los riesgos de cada proceso.

La Fase I del programa económico implicó un fuerte ajuste fiscal y monetario, que se inició con un salto del tipo de cambio y la posterior aceleración inflacionaria. El mayor esfuerzo se dio en el frente fiscal, buscando el equilibrio ya desde enero 2024.

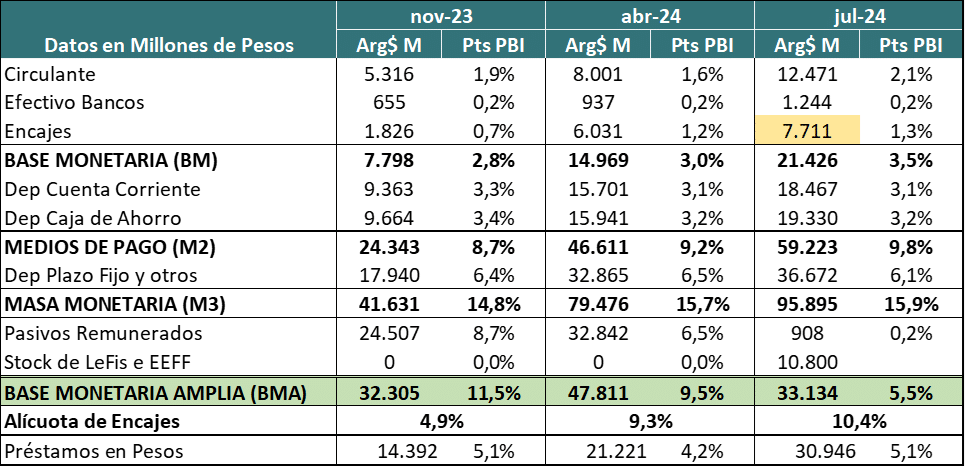

La Fase II ha puesto el foco en cortar los factores de emisión primaria de pesos. Esto no implica que la Base Monetaria se quede sin fuentes de crecimiento, porque todavía queda el efecto potencial de la operatoria entre bancos y BCRA con las LeFis.

Los bancos podrán recurrir a la devolución de LeFis toda vez que necesiten liquidez. Esa necesidad de liquidez podría proceder de un aumento en la demanda de crédito en pesos o por cambio en la estrategia de colocación de la entidad. En todo caso lo que cambia sería el nivel de la Base Monetaria y no el de la Base Monetaria Amplia, que es el nuevo objetivo planteado por el BCRA.

Esto implica que los factores primarios de creación de pesos que había explicado el excedente de los últimos años dejan de estar sobre a escena y la mayor oferta aparecería toda vez que exista demanda real por esos pesos.

Dados los niveles actuales, donde tanto en valores nominales como en términos reales (puntos del PBI) la Base Monetaria Amplia está muy debajo de la meta planteada, queda margen para que se genere liquidez en pesos si existiera demanda real por esos pesos. Esto es importante para no ahogar a la actividad económica ni estresar la cadena de pagos.

Al momento de analizar la perspectiva de los próximos meses queda claro que disminuyen las presiones inflacionarias por exceso de oferta de pesos, pero todavía queda pendiente una parte de la corrección de precios relativos.

En síntesis, esperan un par de meses por delante sin creación primaria de pesos, con la banca adaptándose al nuevo esquema monetario y buscando crecer en su negocio (competencia por capturar depósitos). Las tasas de interés han ido hacia arriba, en especial la Badlar, que ya está en torno al 40% (TNA). El crédito bancario en pesos está en un nivel de 5,1% del PBI, necesita seguir creciendo para que se recupere la actividad económica y eso implicaría emisión secundaria de pesos.

Escenarios en el camino hacia la unificación

El equipo económico marcó una serie de pasos que se requería cumplir para poder avanzar hacia la unificación cambiaria, muchos de los cuales ya se han dado.

Se rescató el 100% de los Pasivos Remunerados, se logró recomprar el 80% de los Puts que tenía la banca y que les permitía vender al BCRA títulos públicos CER y sobre todo se lograron avances en el frente legislativo que permiten desbloquear el camino hacia las reformas estructurales.

Pero, de acuerdo con esos lineamientos, todavía falta lograr que la inflación quede alineada con el ritmo del crawling peg (2% mensual). Esa parece ser la prioridad de esta etapa y en ese marco se entienden varias de las medidas recientemente anunciadas.

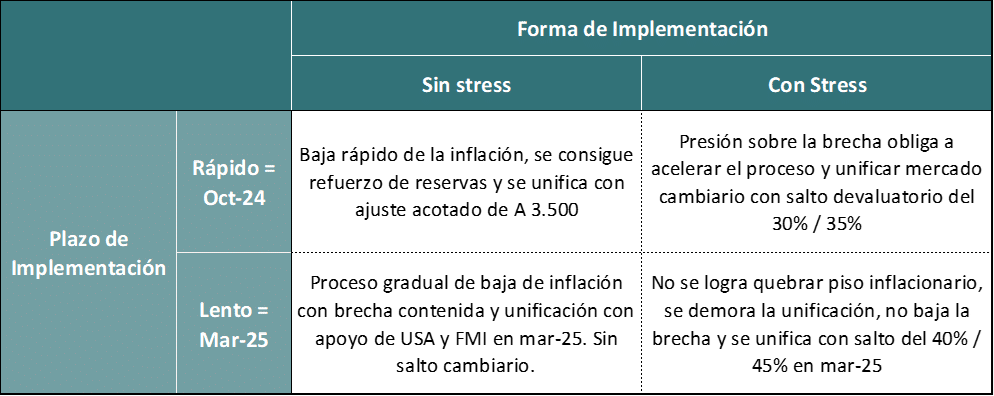

Entendemos que hacia adelante aparecen dos factores que diferenciarán los escenarios. Uno tiene que ver con la variable tiempo y es en qué momento se avanza hacia la unificación cambiaria. El segundo factor tiene que ver con la forma en que esa unificación se puede dar: con algún tipo de stress cambiario o se logra hacerlo sin ese stress.

Desde principio de año, la expectativa estuvo puesta en que los ajustes más importantes se iban a hacer en estos primeros meses, pero el programa que se está implementando en lo cambiario ha sido mucho más gradual que lo que se esperaba. Siendo que recién a fines de julio se está iniciando formalmente la etapa 2, como muy rápido se puede esperar una unificación para el último trimestre del año (¿octubre?). En cambio, el escenario más gradual puede implicar un par de trimestres adicionales para bajar la inflación al nivel deseado y conseguir el apoyo internacional que permita reforzar las reservas. Eso implicaría postergar la unificación para fines del primer trimestre de 2025. Entendemos esa fecha casi como un límite, porque hacia adelante debería darse la liquidación de la próxima cosecha, que ya se daría en pleno proceso electoral (elecciones de medio término).

Con respecto al factor definido como “Stress”, lo vemos vinculado con la manera en que se llega a esa etapa y con las decisiones que se deban tomar con respecto al dólar oficial.

Un escenario “sin stress” considera que se unifica ajustando el dólar comercial (A 3.500) solamente con las correcciones necesarias para compensar la eliminación del impuesto país. Es decir que se produciría un salto inicial acotado en un marco de brecha contenida y sin volatilidad en los activos financieros.

Los escenarios “con stress” implican que se llega a la unificación por presión del mercado, con deterioro del valor de los activos financieros y con un salto del tipo de cambio que lo lleva hacia el nivel de la brecha cambiaria.

De la combinación de esos dos factores surgen 4 escenarios potenciales hacia esa esperada unificación cambiaria:

- A) Lento Sin Stress: Es el escenario que en principio busca lograr el equipo económico. Implica que las medidas implementadas tienen éxito para bajar la nominalidad y que se logra reforzar las reservas ya sea por motivos propios (RIGI o del blanqueo) o por aportes de Organismos Internacionales. En ese marco el ajuste en el tipo de cambio comercial para esa unificación debería ser acotado, con un nivel que lo ubique más cerca del nivel efectivo que tienen hoy para los importadores que del dólar financiero (CCL). Eso limitaría el impacto inflacionario hacia adelante.

- B) Lento Con Stress: El riesgo es avanzar hacia ese escenario y tener complicaciones en el camino. Esas complicaciones pueden venir dadas por un BCRA que tiene dificultades para acumular reservas y el consiguiente impacto sobre la brecha cambiaria. O por niveles de inflación que no llegan a bajar al nivel esperado. En ese marco, el mercado puede presionar para una unificación que requiera de un salto del tipo de cambio mayor, porque no se cuenta con el nivel de reservas necesarias. Eso implicaría un impacto en precios por efecto del pass through.

- C) Rápido Sin Stress: Sería el escenario óptimo, porque genera antes las condiciones para que puedan llegar inversiones y reaccionar el nivel de actividad. De todas maneras, con el nivel actual de reservas netas, luce poco probable. Implicaría unificar rápidamente a un nivel cercano al dólar importador. Pero para ello parece condición necesaria contar con un refuerzo al nivel de reservas internacionales.

- D) Rápido Con Stress: El equipo económico busca evitar este escenario, pero si no se logran resultados en esta fase 2, el mercado puede presionar hacia ese camino. Implicaría unificar en el nivel actual del CCL/MEP. Se puede llegar ahí en caso de no acumularse reservas y que la brecha pueda presionar y distorsionar la oferta y demanda de dólares oficiales. Si el escenario es divergente, habrá presiones para resolver esas asimetrías y destrabar la economía para que puedan tener éxito tanto el RIGI como el blanqueo.

Un factor central que surge del análisis realizado es que ha bajado de manera significativa la dispersión entre los distintos escenarios. Esto se debe a la presencia del superávit fiscal y a un stock total de pesos en la economía que está muy por debajo de sus promedios históricos.

Esto hace que la diferencia en el nivel de las principales variables entre los escenarios sin stress y con stress sea más acotado.

En las próximas semanas, en la medida que se vea como es la acumulación de reservas del BCRA y el impacto de la nueva política monetaria sobre la inflación, podremos empezar a tener más claro sobre cuál de los escenarios planteados es el que tiene mayor probabilidad de ocurrencia.