El BCRA sigue buscando caminos para equilibrar el mercado cambiario sin un ajuste del tipo de cambio oficial. El esquema del dólar soja tenía el efecto positivo de acumular reservas incentivando la liquidación de stocks no vendidos y anticipando las ventas de los meses siguientes. El efecto negativo era que, una vez finalizado el incentivo, la liquidación del sector iba a tender a cero para los meses siguientes, esperándose que recupere volumen recién a principios del año próximo. Mientras tanto el BCRA debe buscar el equilibrio sin contar con esa liquidación de divisas y se le está haciendo muy difícil.

En las últimas 5 jornadas lleva vendidos casi USD 350 millones, eso arroja un promedio de USD 70 millones diarios. Es cierto que los últimos días del mes y los primeros del mes siguiente suelen ser complejos, pero se trata de volúmenes de ventas difíciles de sostener. A manera de ejemplo, a ese ritmo en poco más de 60 ruedas (3 meses) terminarían de perder todo lo acumulado con el dólar soja. Si no logra revertir esa tendencia, la medida no habría tenido sentido, porque en la medida que se avance en esa dirección se deterioran las expectativas y se aceleran los desequilibrios.

- Pago de Importaciones con Dólares Propios: Busca bajar la demanda de dólares para el pago de importaciones sin generar un efecto negativo en el nivel de actividad. La restricción directa de importaciones evita el ingreso del producto y por lo tanto corta la cadena de suministro y comercialización. Es decir que tiene un efecto negativo sobre el nivel de actividad. La falta de producto puede generar aumento de precios. En este caso lo que se busca es permitir que la empresa pague determinados productos con divisas propias o compradas a través del mercado de dólares financieros (MEP-CCL) y de ese modo poder ingresar el producto. Con esto se evita cortar la cadena de comercialización, pero no se evita el impacto inflacionario, porque el precio se ajustará al valor del dólar financiero.

- Dólar Turismo Receptivo: Es el tercer intento por generar oferta a través de los turistas extranjeros que ingresan al país. Hasta ahora ese flujo se canalizaba hacia el mercado blue. Los dos intentos anteriores fracasaron por lo complejo de su implementación y operatoria para los turistas. Finalmente se fue por el camino más lógico que era operar a través de las tarjetas de crédito. El objetivo es que estas empresas puedan liquidar sus operaciones a dólar financiero. Esto le quita un volumen de oferta muy bajo al MULC, porque lo poco que liquidan por ese canal dejarán de hacerlo, pero suma oferta al dólar MEP. Esta medida hay que entenderla en conjunto con la anterior. Busca equilibrar el mercado del dólar financiero, para que no aumente la brecha por canalizar la demanda de parte de los importadores hacia ese mercado. Debemos recordar que a partir de la implementación del dólar “Qatar” parte de los consumos de los argentinos en el exterior también podía convertirse en demanda para ese mercado.

Si se miran las dos medidas descriptas de manera conjunta, es un avance más hacia la implementación de un desdoblamiento, donde lo que se busca es canalizar oferta y demanda hacia un mercado con valor más alto del tipo de cambio con el objetivo de desincentivar la demanda de sectores no estratégicos y promover la oferta en sectores donde la liquidación venía siendo baja o nula.

De todas maneras, se trata de una operatoria que en su máxima expresión podría implicar una menor oferta en el MULC de USD 30 millones mensuales y si tiene éxito generar una oferta de dólares financieros de casi USD 200 millones.

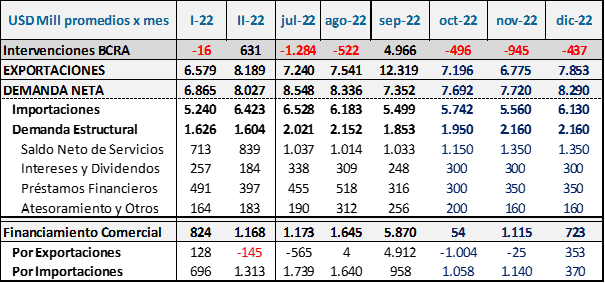

El volumen más alto de demanda de dólares sigue estando en las importaciones que deberían volver a valores de principios de 2021 para lograr equilibrar el mercado. La manera en que evolucionen las compras de energía (electricidad en el verano y gas en el invierno) será nuevamente un factor determinante de la magnitud de esfuerzo pendiente.

Sin avances en esas áreas, todavía estamos lejos de poder ver equilibrado el mercado cambiario, por lo tanto, no descartamos que puedan seguir apareciendo nuevas medidas de este tipo o que el grifo de las importaciones vía otorgamiento de licencias no automáticas se mantenga bastante cerrado. El efecto global de estas limitaciones es un menor nivel de actividad y presiones inflacionarias en aquellos sectores con poco ingreso de productos y en consecuencia baja oferta.

Estos son los costos a asumir por evitar un salto discreto del tipo de cambio y sus implicancias en términos de inflación.