Cierra un año 2023 que estuvo marcado por una intensa agenda política. Las elecciones generales marcaron el clima de mercado y las decisiones de política económica. Un contexto lleno de incertidumbre y con decisiones enfocadas principalmente en el corto plazo. El cambio se produjo en las últimas semanas, donde se empezaron a producir ajustes relevantes en los principales precios relativos. Salto del tipo de cambio, reducción de las tasas de interés, nuevo enfoque del BCRA para acumular reservas y esfuerzos del Tesoro por corregir el desequilibrio fiscal. Todavía es temprano para medir sus impactos, pero queda claro que el año 2024 vendrá cargado de desafíos.

Las últimas semanas estuvieron marcadas por los anuncios y gradual implementación de diferentes medidas que tienen por objetivo acelerar el proceso de sinceramiento de precios relativos.

Esta parece ser una primera etapa que estaría orientada a generar las condiciones para un posterior plan de estabilización.

Desde lo discursivo, parece que se eligió como “ancla nominal” al resultado fiscal. Se estaría apuntando a lograr rápidamente corregir el desequilibrio fiscal primario e inclusive lograr excedentes luego del pago de intereses. Esa es la señal de largo plazo que debería ayudar a mejorar la valuación de los títulos de deuda local y lograr un acuerdo de largo plazo con el FMI que libere el perfil de vencimientos.

Pero esto se complementa con otro objetivo central, que es generar las condiciones para la liberación de los controles cambiarios.

Bloques informativos

-

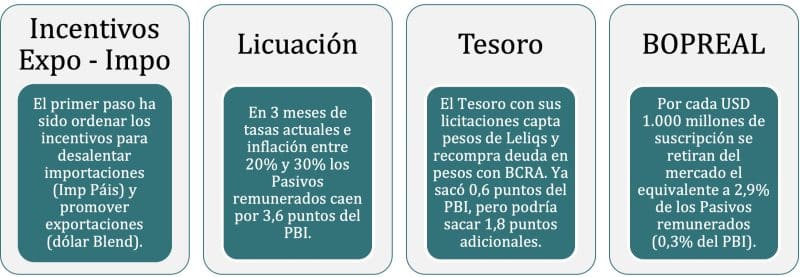

Ordenamiento de Incentivos:

El primer paso ha sido tratar de ordenar los incentivos luego de varios años en los que la brecha cambiaria generaba un incentivo muy grande a demandar productos importados. Para eso se anunció el Impuesto País al 17,5% y el dólar Blend (80% oficial y 20% CCL) para exportadores.

-

Licuación de Pesos:

El segundo objetivo parece ser la licuación de los pesos que exceden el bajo nivel actual de demanda real de dinero. Esos pesos podrían ser demanda potencial de dólares. Para eso el enfoque luce claramente orientado a la licuación. Con inflación acelerándose por “pass through” por el salto del tipo de cambio y la reducción en las tasas de interés que implementó el BCRA. A los ritmos previstos, el stock de Pasivos Remunerados puede llegar a reducirse más de 35% en términos reales en 3 meses.

-

Financiamiento del Tesoro:

El tercer factor que aparece en juego es la política de financiamiento del Tesoro Nacional. Con menores necesidades de caja, ha seguido captando fondos en el mercado de capitales local. La baja de tasas del BCRA, los cambios normativos y el desarme de las Leliqs llevaron a los bancos a demandar los instrumentos del Tesoro. El aspecto positivo es que esos pesos que el Tesoro captó, los usó para recomprarle al BCRA títulos de deuda en pesos que había comprado durante 2023 en el mercado para generar la liquidez necesaria para que el Tesoro se pudiera financiar. De esta manera se ha logrado una reabsorción de $2,1 billones.

Aquí es clave el concepto de “reabsorción” en contraposición a la “esterilización”. Cuando el BCRA esteriliza lo hace con un instrumento de deuda como son las Leliqs o los Pases que devengan una tasa de interés y que por lo tanto generan nueva emisión. En cambio, cuando reabsorbe saca los pesos de circulación de manera definitiva sin pagar por ello una tasa de interés. Para el Tesoro implica recomprar deuda propia y en consecuencia disminuir la Deuda Bruta.

-

Bono para Importadores (BOPREAL):

El cuarto factor empezó a implementarse esta semana y es la emisión de un bono para que los importadores puedan acceder a pagar la deuda comercial que se acumuló en los últimos años. Abarca a aquellas operaciones de crédito comercial que se originaron por las limitaciones que impuso el BCRA al acceso de divisas.

El objetivo es diluir esa demanda potencial de divisas a lo largo del tiempo. El esquema está pensado para que los saldos pendientes se terminen de resolver en 4 años y no presionen a la demanda de divisas del primer año. Con los niveles de brecha actuales los incentivos no parecen estar todavía muy claros, en especial con el poco tiempo de análisis que hubo y la incertidumbre que existe sobre el valor de mercado de dichos instrumentos.

Este último punto será el que determine el éxito del programa. Si el valor de mercado es alto, la demanda por el instrumento puede ser significativa, dado que el universo de deuda con importadores supera los USD 25.000 millones.

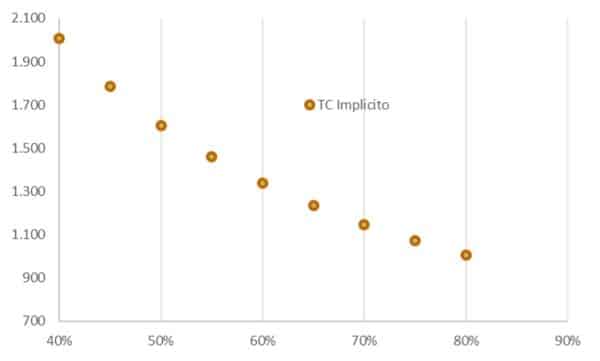

Tipo de cambio Implícito según paridad a que operen el BOPREAL

Tabla informativa

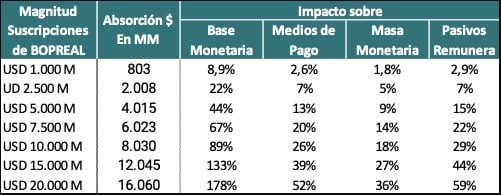

Las próximas semanas serán claves, porque si aumenta el atractivo y se logran niveles de suscripción relevantes, puede tener un impacto en términos monetarios muy fuerte. Por cada USD 1.000 millones que ingresen, se puede reabsorber el equivalente a 2,9% de los Pasivos Remunerados (0,3 puntos del PBI). Si la adhesión es alta, el efecto monetario sería muy positivo y ayudaría a avanzar hacia el desarme de los controles cambiarios. Pero para eso es clave el nivel de paridad que logren los nuevos instrumentos en el mercado secundario, porque de allí saldrá el costo que asumirán los importadores por regularizar su posición. Si la paridad es baja, por ejemplo del 50%, equivaldría a comprar las divisas a un tipo de cambio de $1.600. en cambio, si se logran paridades de 80%, el tipo de cambio implícito para el importador sería de $1.000. Aquí se juega el partido.

Tipo de cambio Implícito según paridad a que operen el BOPREAL

Gráfica ilustrativa

Desafíos y Riesgos del nuevo año

Está claro el foco que se ha puesto en términos económicos, pero los desafíos son grandes y aparecen algunos riesgos que se pueden agrupar en tres verticales:

- Riesgo Social: No deja de ser un fuerte programa de ajuste, con aceleración inflacionaria y fuerte caída del salario real. Además, se complementa con medidas que generan ajuste en sectores económicos específicos. Si bien los resultados electorales mostraban cierto consenso sobre la necesidad de ajuste, cuando se producen los impactos puntuales puede cambiar la percepción de los afectados.

- Riesgo Político: Las reformas que se busca implementar son profundas y alcanzan a varios sectores de interés. Se intentan implementar desde un gobierno nuevo con escaso peso legislativo. Aquí aparece un riesgo alto de que esos cambios no se puedan implementar como desea el Poder Ejecutivo y que implique la necesidad de reformular las estrategias y alcances.

- Riesgo Económico: En este caso es muy amplio, pero se puede resumir en 3 ejes:

- Nivel de Actividad / Fiscal: Que los ajustes planteados generen un efecto negativo sobre el nivel de actividad que complique el frente social y que haga más difícil aún lograr el equilibrio fiscal.

- Inflacionario / Cambiario: Que no se logre ingresar en un proceso de estabilización y que por lo tanto la inflación deteriore el tipo de cambio real y se produzca una espiralización. La clave para evitar esto es transitar el proceso de sinceramiento lo más rápido posible y lograr enseguida señales que dejen clara la solidez del camino elegido.

- Programa Financiero: El desafío final del año es lograr retornar al mercado de capitales para refinanciar los vencimientos de deuda en moneda extranjera. Los mayores volúmenes aparecen a principios de 2025, pero ya desde mediados de 2024 se deberían estar logrando señales de retorno de manera de mejorar el perfil de la deuda local. Si eso no se produce, el segundo semestre puede mostrar una dinámica más compleja.

En síntesis, hay un camino elegido, pero tiene grandes desafíos en todos los frentes. A nosotros nos queda la responsabilidad de entender la magnitud de los desafíos, analizar los contextos y tratar de ir tomando las mejores decisiones posibles.

Desde MEGAQM les agradecemos por habernos acompañado durante este año y les transmitimos nuestros mejores deseos para el año próximo.