Avanza el año y se van sucediendo noticias que complican el escenario. En el frente externo una crisis bancaria que termina afectando a los activos emergentes y en el frente interno una sequía cada vez más profunda que genera impacto en todos los frentes. Aunque, las medidas recientes que tomó el equipo económico parecen dejar en claro que el principal desafío lo tienen en el frente fiscal.

Un shock como el desencadenado por el bajo nivel de lluvias y su impacto directo sobre la producción agrícola tiene implicancias en diversos frentes. El primer análisis siempre se enfoca en el menor ingreso de divisas, pero un análisis más profundo muestra otras implicancias igual de relevantes:

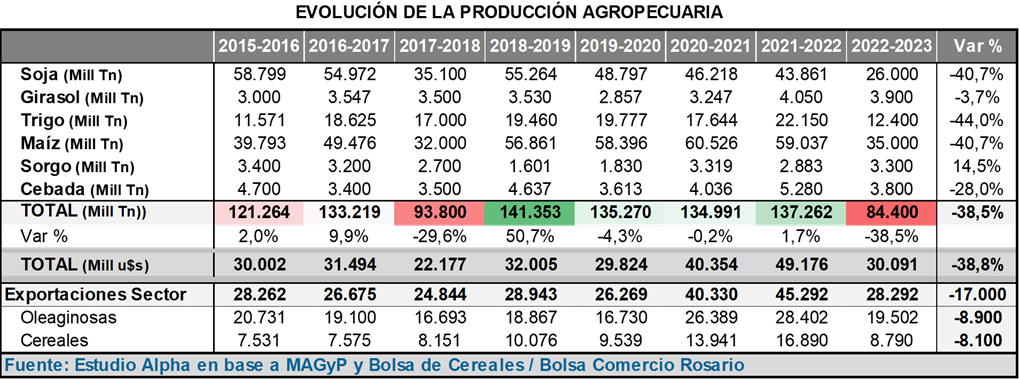

- La Magnitud del Shock: Las cifras actuales de la Bolsa de Comercio de Rosario y la Bolsa de Cereales de Buenos Aires permiten estimar una caída total de la producción agrícola del 38,5%. A esa cifra se llega a partir de pérdidas con respecto a la campaña anterior del 44% en trigo o 40% promedio en Maíz y Soja. Esto implica un nivel de producción 10% inferior en cantidades a la campaña 2017-2018, la última gran sequía.

- Nivel de Actividad: La producción agrícola caería 38,5% según las estimaciones actuales, que se vienen revisando hacia abajo todas las semanas. Esto implica una caída directa de 1,4 puntos del PBI, teniendo en cuenta la incidencia que tiene la producción de cereales y oleaginosas sobre el PBI. El efecto derrame, es decir la menor demanda de servicios y bienes de otros sectores que se necesitan para llevar a cabo la campaña agrícola suma una caída adicional de 0,9 puntos del PBI. En total, sumando los dos conceptos, la sequía genera de manera directa por menor nivel de actividad del sector agrícola y sus proveedores una caída del nivel de actividad de 2,3. Adicionalmente, el año 2022 cerró con caída desestacionalizada del nivel de actividad en los últimos 4 meses. Eso generó un arrastre estadístico negativo de 1,4%. Es decir que, si todo el año 2023 se mantuviera el nivel de actividad de diciembre 2022, el PBI caería en esa magnitud. Sumando los dos efectos, el año se inicia con una expectativa base de caída de actividad del 3,7%.

- Política Fiscal: El impacto fiscal de la sequía se produce por 3 frentes: la menor recaudación de retenciones a las exportaciones, el menor ingreso de impuestos sobre las importaciones y el efecto directo de la caída general del nivel de actividad. Los dos factores vinculados al comercio exterior implican una merma en los ingresos fiscales de 0,9 puntos del PBI. Esto implica que para cumplir la meta del acuerdo con el FMI se requiere un ajuste del Gasto Primario de 1,5 puntos del PBI o 10% en términos reales. Como riesgo aparece la posibilidad de entrar en un círculo negativo donde la contracción fiscal genere menor recaudación. Esto hace pensar que para no deteriorar aún más el frente fiscal se necesitan niveles crecientes de inflación.

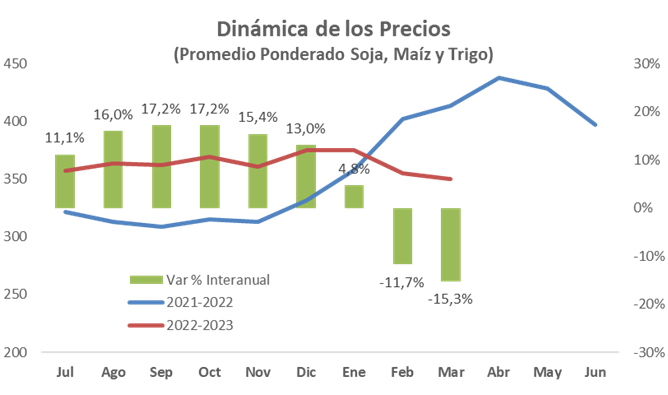

- Mercado Cambiario: El valor de la producción agrícola será de, al menos, USD 19.000 millones menor al de la campaña anterior. Los precios, que en una parte de la campaña funcionaban como sostén, en la comparación interanual ya no están generando el mismo efecto. Fueron muy buenos en el cierre de la campaña anterior y ahora, si bien se mantienen estables, la comparación interanual arroja resultados negativos. Esta dinámica se explica porque la sequía afectó de manera directa a la producción local, pero no a Brasil, principal productor de la región y que por lo tanto comparte estacionalidad. Bajo este escenario, aún considerando liquidación de existencias y menor demanda del mercado interno, el efecto sobre liquidación de exportaciones es de USD 17.000 millones. Lograr el equilibrio en un mercado que pierde esa magnitud de oferta es muy difícil, aunque una parte de la corrección se produzca de manera natural por menor necesidad de insumos importados para el sector agrícola (agroquímicos, fertilizantes, gas oil, maquinaria, fletes y seguros, etc). A pesar de esos efectos y del menor costo de importación de GLP, seguirá siendo necesario un recorte sobre el resto de los productos importados para equilibrar la oferta y demanda de dólares. Ese ajuste está estimado en el orden del 21/22% interanual. Esa caída de las importaciones tendrá su incidencia también sobre el nivel de actividad.

- Política Monetaria: El impacto monetario dependerá del grado de cumplimiento de los demás objetivos, en especial de las metas fiscales acordadas con el FMI. Si se logra cumplir con el déficit primario acordado, el Tesoro tendría un desequilibrio de 1,9% y el BCRA podría aportarle solamente 0,6 puntos del PBI. Esto deja necesidades de financiamiento por 1,3 puntos del PBI más el roll over de los vencimientos de capital e intereses de la deuda del Tesoro. Es aquí donde se empiezan a entender los anuncios de esta semana, con respecto a las tenencias de deuda intra sector público.

Entendiendo las medidas anunciadas

El equipo económico anunció una serie de medidas en teoría destinadas a contener la brecha cambiaria. Definió por decreto que iba a canjear las tenencias de Bonos Globales (bonos en dólares Ley New York) de organismos públicos por un nuevo bono dual. Esta operatoria implica “deslistar” esos bonos, es decir que salen de circulación.

También anunció que las posiciones en Bonares (Bonos en dólares Ley Argentina) serán vendidas en el mercado local de manera centralizada a través de mecanismos a definir. Lo producido por esas ventas se canalizará a la compra de bonos en pesos del Tesoro Nacional.

En definitiva, lo que se logra con la primera operación es una reducción marginal de la oferta de bonos en dólares. En cambio, con la segunda operatoria lo que se busca es obtener financiamiento neto para el Tesoro y aumentar la oferta de bonos para quienes busquen dolarizar tenencias. El problema es que solamente se cubre la primera parte de esa operatoria, porque el inversor si no logra vender esos bonos contra dólares, habrá dolarizado su posición, pero estará sujeto a la volatilidad de los bonos.

Por eso el impacto final sobre la brecha cambiaria puede ser todavía incierto: dependerá de cuánto se pueda aumentar la demanda de bonos contra dólares. Lo que sí es concreto es el aporte en términos de financiamiento al Tesoro. Si consideramos que se estima una posición neta a valor de mercado de USD 3.800 millones de Bonares, que medidos al valor del dólar MEP arrojan un monto total de $1,5 Billones, es decir cerca de 1 punto del PBI. Muy posiblemente este sea el objetivo final de la medida, porque cierra una parte importante de lo que le faltaba cubrir al Tesoro de sus necesidades financieras.

Pero para que todo este paquete de medidas sea exitoso se requiere en primer lugar encuadrar las cuentas fiscales, que vienen de un primer bimestre mala, afectadas por la menor recaudación de impuestos a las exportaciones (sequía y dólar soja de diciembre 2022).

A su vez se requieren varias medidas complementarias que aumentan la demanda de Bonares, para no saturar ese mercado y seguir castigando la paridad de esos bonos. En el escenario esa demanda debería venir de inversores que busquen quedarse con los bonos, porque si solamente se trata de operaciones de Dólar MEP o CCL, el efecto será una caída del precio de esos bonos en dólares y no se habrá logrado el objetivo de mantener acotada la brecha cambiaria.

Las próximas semanas serán complejas porque se deberán ir definiendo estos aspectos, en un escenario externo complejo y en una economía que cada vez se acerca más a las fechas claves del calendario electoral.