A dos semanas de las elecciones generales, el mercado venía operando en un marco de muy alta inestabilidad y con poca demanda por los instrumentos de deuda en pesos. En las elecciones primarias (PASO), a este margen de tiempo, los inversores ya habían iniciado un proceso de toma de coberturas, donde la preferencia estaba en los activos con cobertura cambiaria. El interrogante sigue siendo, dado el comportamiento de las últimas semanas, si esa preferencia por la cobertura cambiaria se iba a repetir.

Los datos de flujos netos de la industria de Fondos Comunes de Inversión permiten ver diariamente cómo se van posicionando los inversores.

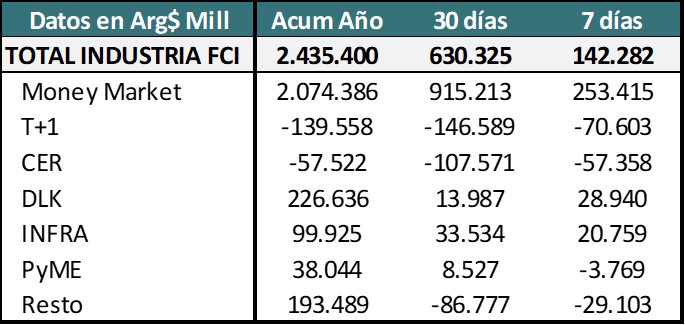

En septiembre se observó una clara preferencia por la liquidez, canalizándose los excedentes hacia los FCI Money Market, que no tienen riesgo de mercado. A esa categoría fueron más de $750.000 millones. Esta cifra es muy alta y refleja el nivel de liquidez global que sigue existiendo.

Las categorías de Renta Fija, como pueden ser los FCI T+1 (activos a tasa de corto plazo) y los Fondos CER (Cobertura Inflacionaria) tuvieron rescates netos en los últimos 30 días. En cambio, los FCI Dollar Linked, que habían tenido rescates luego de las PASO, ya están nuevamente con flujos positivos. Los inversores han comenzado gradualmente a tomar posiciones en cobertura cambiaria.

Flujos Netos Industria FCI por Categoría de Fondos

Tabla informativa sobre Flujos Netos Industria FCI por Categoría de Fondos

La incidencia del Congelamiento del Tipo de Cambio:

Detrás de estos comportamientos está el efecto del congelamiento del tipo de cambio oficial en $350. Con los niveles actuales de inflación, el devengamiento de los activos Dollar Linked es cero hasta que se produzca la corrección que espera el mercado.

A valores de hoy, el poder adquisitivo del tipo de cambio (Tipo de Cambio Real) ya está 3 puntos por debajo del nivel pre PASO y 20% por debajo del máximo que alcanzó el 14 de agosto con la devaluación del 21,8%.

Esta combinación de devengamiento cero del tipo de cambio y poca demanda de activos en pesos alentó a muchos inversores a esperar algunos días en Money Market a que se reacomoden los precios.

El interrogante es si, en la medida que se acerque el período electoral, van a ir retornando a los FCI de cobertura y eso empieza a generar mayor demanda genuina por los activos dollar linked.

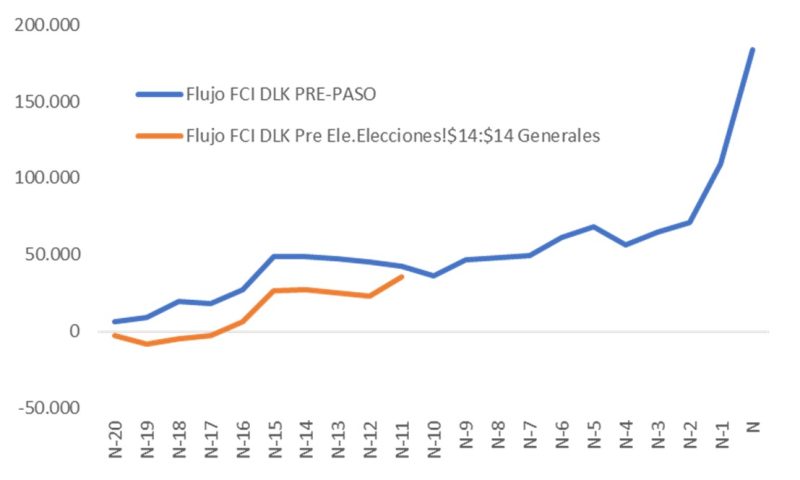

¿Vuelve el Flujo hacia los FCI de Cobertura Cambiaria?

Para entender estos ciclos, buscamos como referencia los comportamientos de las 3 semanas previas a las PASO.

Ahí se observa como inicialmente los flujos hacia los activos de cobertura cambiaria aumentaron a ritmos similares a los actuales y que en las dos últimas semanas se produjo una clara aceleración.

Si se repitiera ese comportamiento, los flujos positivos de los últimos dos días podrían incrementarse y eso empezar a presionar sobre el precio de los activos dollar linked.

En los próximos días estaremos viendo si esa tendencia se repite o los inversores deciden pasar las elecciones presidenciales del 22 de octubre con una estrategia diferente.

Flujos Netos hacia Fondos Dollar Linked Pre Elecciones

Gráfica sobre Flujos Netos hacia Fondos Dollar Linked Pre Elecciones

El mercado de la Deuda en Pesos

En las últimas semanas el BCRA ha estado presente en el mercado de deuda en pesos. Se encontraba con una doble disyuntiva. Si intervenía comprando para sostener los precios generaba liquidez que podía ir a demanda de dólares.

En cambio, si no lo hacía y los precios seguían negativos, los inversores podían valorar como riesgosa la permanencia en pesos y también presionar sobre el dólar financiero.

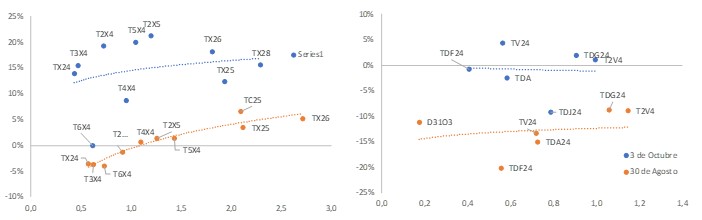

Por varios días las intervenciones se acotaron a aquellos activos que el Tesoro había colocado en las últimas licitaciones primarias. Eso generó una fuerte disparidad en los rendimientos de cada activo aún dentro de las mismas curvas.

En las dos últimas jornadas esta tendencia se empezó a suavizar, lo que indica que pueda haber aparecido demanda genuina por esos activos en busca de cobertura. Tanto en el segmento CER como en el Dollar L.inked

Curva Deuda CER y Curva Dollar Linked / Dual (DLK)

Tabla sobre Curva Deuda CER y Curva Dollar Linked / Dual (DLK)

Estaremos atentos en las próximas jornadas para entender si los inversores han aprovechado los valores bajos de las coberturas que se han visto en estos días, para ir acomodando sus carteras de cara al proceso electoral.