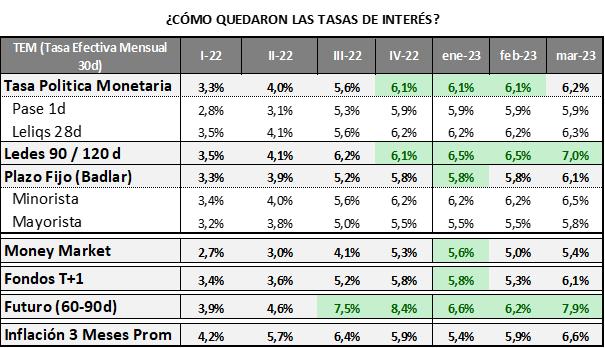

En las últimas semanas se conocieron datos negativos de inflación y hubo presiones adicionales sobre el dólar financiero. La respuesta inicial del BCRA ante ese escenario fue un aumento de 3 puntos en las principales tasas de interés. Subió la tasa de Leliqs y la de Plazo Fijo, pero se mantuvo sin cambios la tasa de pases. El primer objetivo es entender cómo quedaron las diferentes tasas de interés y cómo reacciona la economía ante estas subas de las tasas de interés. ¿Podemos esperar nuevos movimientos?

La inflación de febrero se ubicó en 6,6%, aunque dentro de su composición se destacó la presencia de un factor extraordinario como fue la suba de la carne. Sin esa incidencia, la economía viene corriendo a un ritmo promedio del 6% de inflación. El problema es que el mercado espera una tendencia ascendente en ese ritmo para los próximos meses, impulsado esencialmente por efectos secundarios de la sequía, como puede ser la menor disponibilidad de alimentos, expectativas de crecientes limitaciones sobre las importaciones o desvíos fiscales que requieran un grado de monetización del déficit mayor al presupuestado.

Ante ese escenario, el BCRA definió la suba de 3 puntos de las tasas de interés, aunque la tanto la tasa de política monetaria como la de plazo fijo siguen corriendo por debajo de la expectativa inflacionaria. La responsabilidad de generar rendimientos reales positivos seguirá recayendo sobre los instrumentos del Tesoro. Como referencia, las Leliqs a 28 días devengan el 6,3% mensual, es decir por debajo del nivel de inflación de febrero y de lo que se espera para marzo. La tasa Badlar en cambio está en 6,1%.

Para encontrar tasas reales positivas hay que ir al segmento de las Ledes a 90/120 días, con rendimientos convalidados en las últimas licitaciones del 7% mensual.

Los comunicados del FMI siguen insistiendo con la necesidad de lograr tasas de interés mayores a la inflación, pero es una herramienta que claramente ha perdido efectividad en la economía local. Su baja incidencia se explica por la escasa profundidad del crédito bancario (menor al 7% del PBI) y que opera mayoritariamente a tasa fija.

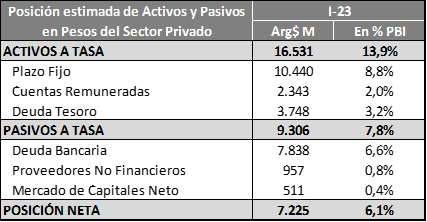

Si completamos el análisis, consolidando la posición de activos y pasivos netos del sector privado no financiero, llegamos a la conclusión que una suba de la tasa de interés aumenta el ingreso disponible, siendo el Tesoro el único que ve afectado su flujo neto por el mayor pago de intereses. Para esto hay que tener en cuenta que solamente se consideran los pasivos netos del sector privado que están a tasa de interés. Una ON emitida en moneda extranjera o con ajuste CER o Dollar linked no se ve afectada por una suba de la tasa de interés en pesos.

Este análisis deja claro los motivos por los cuales la tasa de interés no es efectiva como herramienta antiinflacionaria, aumenta el ingreso disponible del sector privado, en vez de bajarlo como sucede en otras economías con un grado mucho mayor de intermediación financiera.

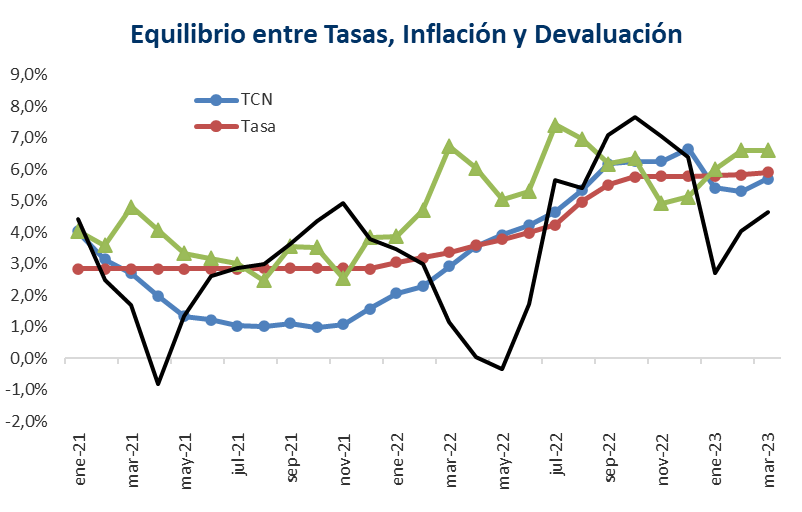

Esto implica que la tasa de interés es una referencia relevante para el mercado cambiario y no para el ritmo inflacionario. El foco y las decisiones probablemente estén vinculadas al ritmo de depreciación y al nivel de brecha cambiaria, para que la tasa de interés funcione como aliciente para sostener la demanda de pesos.

En cambio, sí existe un vínculo directo entre el nivel del dólar financiero y el ritmo inflacionario. Cuando la brecha cambiaria se amplía, la inflación se acelera. Esto es porque ese tipo de cambio influye sobre las expectativas y sobre el proceso de formación de precios.

Si en las próximas semanas, además de nuevos datos de inflación altos, se mantiene cierta presión sobre la brecha cambiaria, podemos esperar algún ajuste adicional de la tasa de interés.

En la medida que se acerca el período electoral y aumentan las expectativas de inflación, hemos ido viendo como se necesitaban mayores tasas en los instrumentos del Tesoro, siendo las Ledes la principal opción de inversión que ofrece rendimientos reales positivos. De todas maneras, el Tesoro ha tenido que ir reconociendo mayores tasas, pasando de un nivel promedio de 6,1% mensual en el 4to trimestre 2022 a niveles en las últimas licitaciones ya del 7% mensual.

El mercado de futuros, con muy baja o nula intervención del BCRA, también está operando en niveles altos de tasas de interés implícitas, con valores mensuales promedio para los próximos 80/90 días del 7,9% mensual. Eso da cuenta de un alto grado de incertidumbre para los próximos meses y la incidencia que ello tiene en el proceso de definición de tasas de interés.