En este mismo espacio, la semana pasada analizamos las tasas de interés. Entonces concluimos que la economía local podía funcionar con tasas reales negativas siempre que se cumplieran dos condiciones: que la tasa sea claramente mayor al ritmo de devaluación y que se mantengan los controles cambiarios. Ante un dato de inflación de febrero algo por debajo de lo esperado por el mercado, el BCRA se animó a avanzar con dos decisiones de alto impacto: bajó la tasa de pases en 20 puntos (TNA) y liberó la tasa de plazo fijo.

Cuando el BCRA toma este tipo de decisiones hay que tratar de entenderlas en función del contexto y del momento en que se implementan.

Esta semana se producirían dos noticias relevantes: se conocía el dato de inflación de febrero y se llevaba a cabo un importante canje de deuda, enfocado en las tenencias intra sector público y de entidades financieras.

Además, se llegó con una buena dinámica de los mercados financieros y la brecha cambiaria en niveles cercanos a sus mínimos de los últimos meses.

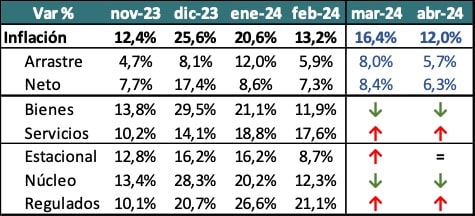

El dato de inflación se ubicó por debajo de las expectativas de mercado. El aumento de precios de 13,2% completó una secuencia decreciente que será difícil de sostener con el dato de marzo. El próximo dato ya incluirá un mayor peso de las tarifas de servicios públicos y otros precios regulados que aumentaron de manera significativa a partir de los primeros días de marzo.

Tabla informativa

De esta manera, si el objetivo era aprovechar la baja de la inflación para justificar el recorte de tasas, la ventana de tiempo se daba justamente en el momento en que se implementó dicha decisión.

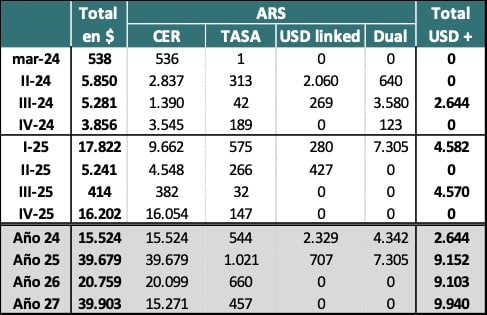

Además, la Secretaría de Finanzas había llamado a licitación para canjear vencimientos de deuda de corto plazo por $55 billones. Más del 70% de esos vencimientos estaban en poder de organismos públicos (BCRA, ANSES, BNA, etc). El 30% restante era de tenedores privados, donde los bancos se destacaban como los más relevantes.

Los precios de canje estaban dados y se habían fijado en función de los valores de mercado del viernes anterior. Eso implicaba que al bajar las tasas de interés y en especial al liberarse la tasa de plazo fijo, se generaba un incentivo adicional para que los bancos ingresen el canje.

Tabla informativa

El resultado confirmó ese atractivo, porque se logró un 77% de adhesión, con 72 puntos que habrían sido aportados por los organismos del sector público (adhesión de casi el 100%) y los 5 puntos restantes por el sector privado (adhesión del 17,5%). En definitiva, se logró estirar duration por $42,6 billones y liberar significativamente los vencimientos de 2024. Todo esto sin que el BCRA licite Puts sobre los nuevos instrumentos.

De esta manera, en lo que resta de 2024 quedan vencimientos por $15,5 billones más USD 2.644 millones en moneda extranjera. Los años siguientes muestran un aumento de los vencimientos en pesos, pero lo más relevante es que se elevan a un promedio de más de USD 9.000 millones los vencimientos en moneda extranjera.

El rol de los Bids del BCRA

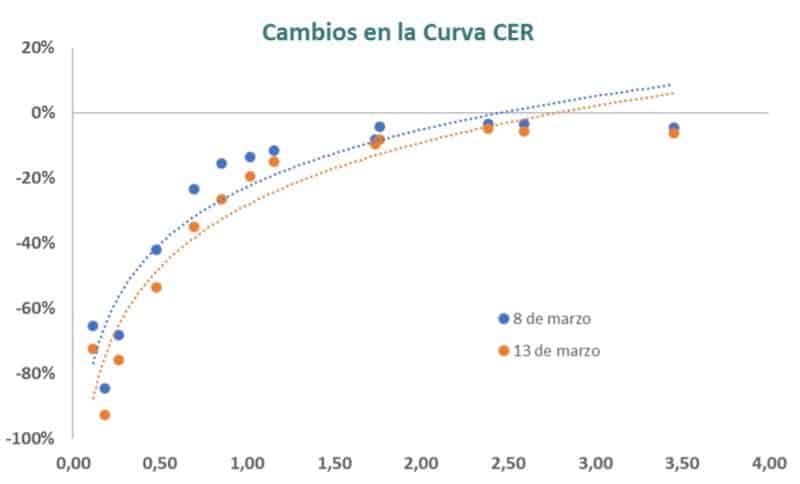

Con el anuncio del canje de deuda, el lunes 11 de marzo fue un día raro en el mercado. La emisión de nuevos títulos podía cambiar los instrumentos o los precios sobre los cuales el BCRA intervenía en el mercado dando salida a quienes necesitaran liquidez (Bids). Eso hizo que los inversores descargaran una parte importante de sus tenencias contra el BCRA al precio del Bid (200 puntos básicos por sobre la última licitación), haciéndose de la liquidez. Se estiman ventas en esa jornada por casi $550.000 millones.

Gráfica informativa

La suba de tasas por lo tanto dejó en una situación compleja a aquellos inversores que no habían calzado dicha venta con la compra de otros activos a similar plazo. Porque las nuevas tasas cambiaron de manera significativa las distintas curvas de pesos, con un aumento de las paridades de los bonos CER para adaptarse al nuevo escenario de valuación.

¿Qué implican las nuevas tasas?

Mirando hacia adelante aparecen dos datos relevantes. Una tasa de política monetaria (Pases a 1 día) que quedó en 6,6% mensual, con un ritmo inflacionario que fue del 13,2%, Esto extiende en el tiempo el proceso de licuación, que a tasas del 100% de TNA (8,33% mensual) empezaba a ralentizarse. Este proceso puede continuar porque se mantienen los controles cambiarios. Por eso surgen dos preguntas hacia adelante:

- ¿Hasta cuándo se mantienen los controles cambiarios?

De las condiciones iniciales que se planteaban para ir logrando desarmar los controles cambiarios se han ido cumpliendo varias, pero siempre quedarán otras pendientes.

- Se compraron más de USD 10.000 millones en el mercado cambiario, pero las reservas netas siguen siendo negativas. Para ello se requirió aumentar nuevamente el financiamiento comercial externo.

- Se cuantificó y ordenó una parte importante de los vencimientos pendientes de deuda comercial del sector privado (Bopreal).

- Se achicó el stock de pesos con relación al tamaño de la economía, pero todavía no se recupera la demanda real de dinero (medida en puntos del PBI).

- Se despejó el perfil de vencimientos de la deuda en pesos de corto plazo y se avanzó con un rápido equilibrio fiscal. Aunque todavía se debe demostrar que es sostenible en el tiempo.

El interrogante en esta etapa pasa por entender si con este cumplimiento parcial de las condiciones se decide avanzar hacia una unificación o se prefiere esperar a que se den todas las condiciones necesarias, aún a riesgo de ingresar en un atraso cambiario que haga cada vez más compleja la salida. Las negociaciones con el FMI, en especial si se lograra algún tipo de desembolso podría ser clave para que se avance más rápido. Siempre pensando en una unificación y competencia de monedas más que en una dolarización.

- ¿Qué puede pasar con la tasa de interés de mercado (Badlar) en este contexto?

La tasa de política monetaria en 80% (TNA) tiene por objetivo continuar con el proceso de licuación de los pasivos remunerados del BCRA. Probablemente mientras siga existiendo oferta excedente de pesos, no tendremos presiones alcistas sobre la tasa nominal de interés.

En términos reales entendemos que, lo más probable, es que recién pueda regresar a terreno positivo luego de la unificación cambiaria. La tasa de interés de plazo fijo y de cuentas remuneradas se ubicó en línea con la tasa de política monetaria y con los valores que se venían observando en los instrumentos de deuda más cortos. Hacia adelante, el mercado recién espera que los rendimientos se vuelvan positivos en términos reales a partir del vencimiento del T4X4 (octubre 2024), mientras que antes del recorte de tasas, el mercado proyectaba para julio.