Llegó el fin de semana de las elecciones generales. Una fecha que marcó el calendario político y económico del último año. El análisis y las decisiones de las próximas semanas dependerán de lo que se decida en las urnas el domingo 22. Los inversores se han ido acomodando para llegar a esta fecha con la estrategia que consideran más adecuada de cara a una fecha de definiciones. Por eso esta semana proponemos analizar el comportamiento de estas últimas jornadas, para entender qué expectativas hay detrás y por lo tanto aportar el proceso de toma de decisiones que se irán tomando una vez que se conozcan los resultados electorales.

La noticia principal de la última semana fue la activación del segundo tramo del swap con China. Eso implicó un desahogo para la operatoria del BCRA, porque si bien no suma reservas, genera liquidez.

Se activaron USD 6.500 millones que se utilizarían para liberar importaciones retenidas, para adelantar los pagos al FMI y según anunciaron para intervenir en el mercado.

La consecuencia de esto fue una serie de jornadas en las cuales bajó la presión sobre el dólar financiero y sobre los mercados de futuros. Aunque los inversores siguieron tomando posición en activos con cobertura cambiaria.

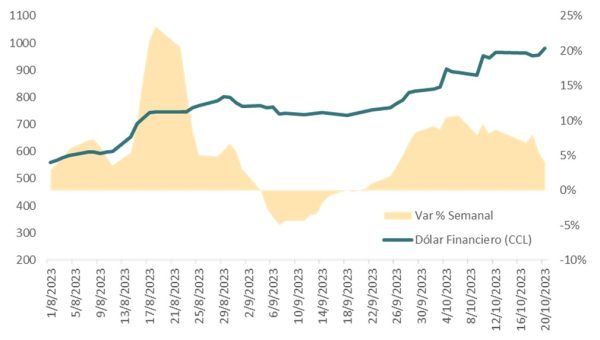

Siguió la presión sobre el dólar financiero:

Uno de los objetivos centrales del equipo económico era llegar con el dólar financiero controlado. El anuncio de la activación de los yuanes ayudó a contener una fuerte escalada que se venía viendo en las jornadas anteriores, pero no alcanzó para alejarlo de los niveles máximos.

Las mayores presiones se vieron en la semana post PASO y en los primeros días de octubre. De todas maneras, para lograr sostenerlo en estos niveles se sacrificaron volúmenes relevantes de reservas todos los días.

Evolución Reciente del dólar financiero (CCL)

Gráfica sobre Evolución Reciente del dólar financiero (CCL)

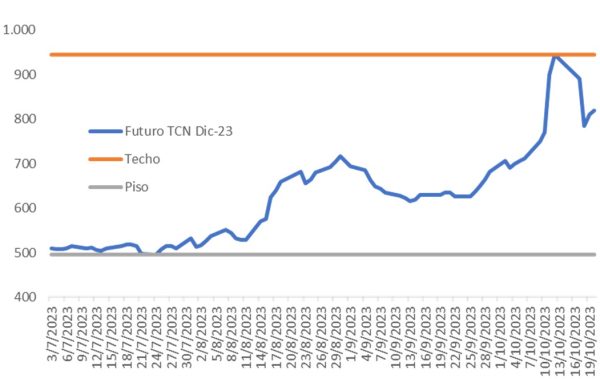

Estos niveles más altos de dólar financiero impactaron en los mercados de futuros. Ese mercado alcanzó niveles máximos antes del anuncio de la activación del swap. Ante la señal de mayor capacidad de intervención de corto plazo y una mayor presencia del BCRA en los tramos más cortos, ese nivel se retrotrajo. A la fecha el interés abierto en ROFEX supera los USD 5.200 y en MAE ya llega a USD 1.500 millones.

Dinámica del mercado de futuros de TCN

Gráfica de Dinámica del mercado de futuros de TCN

¿Qué hicieron los inversores con los pesos?

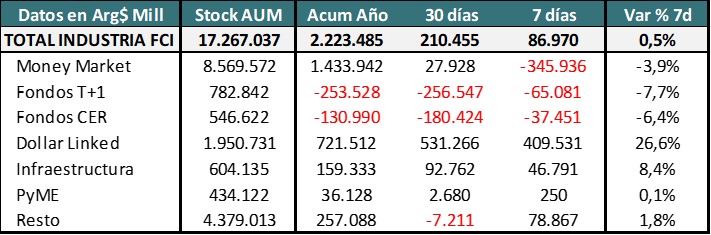

Los datos de la Industria de Fondos Comunes de Inversión nos permiten ver diariamente cómo los inversores canalizan sus flujos hacia las diferentes categorías de fondos.

En las últimas semanas la estrategia ha sido muy clara, rescatando en los FCI de Money Market (liquidez) y FCI de Cobertura Inflacionaria (CER). Esos fondos se canalizaron hacia las diferentes alternativas que brindan cobertura cambiaria.

Flujos Netos en la Industria de Fondos Comunes

Tabla sobre Flujos Netos en la Industria de Fondos Comunes

Mientras los inversores rescataron en la última semana casi el 4% de los fondos que tenían en Money Market ($346.000 millones), el 7,7% de los saldos en T+1 y el 6,4% de los saldos en fondos CER.

Esos flujos se canalizaron fuertemente hacia los fondos con cobertura cambiaria (Dollar Linked), que recibieron $ 410.000 millones, aumentando un 26,6% en una semana.

La definición política y las decisiones del lunes

Los inversores están a la espera de los resultados electorales. El lunes empezarán las decisiones para acomodar las carteras a dichos resultados.

Hoy hay todavía tres propuestas muy diferentes en carrera. Ya sea porque alguna resultó ganadora en primera vuelta o por las dos que sigan al ballotage, el lunes posiblemente exista un reacomodamiento de precios. Si existe un resultado contundente que favorezca a las propuestas de shock, la demanda por cobertura cambiaria podría seguir con mucha fuerza e implicar nuevos equilibrios. En cambio, si los resultados muestran posibilidades mayores en los candidatos que defienden programas económicos más graduales, la demanda podría canalizarse hacia activos como los bonos CER que se han visto más rezagados en las últimas semanas.

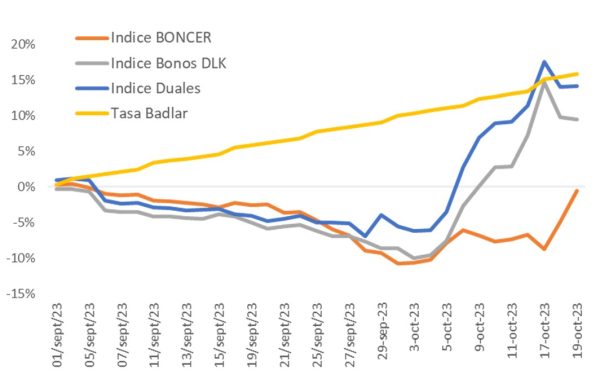

Rendimiento de los Principales Activos en Pesos

Gráfica sobre Rendimiento de los Principales Activos en Pesos

Los rendimientos de las últimas semanas confirmaron que los inversores estaban buscando el devengamiento de las tasas de interés en los fondos Money Market, a la espera de que se acerque la fecha de las elecciones y ahí buscar cobertura cambiaria. Esto se explicó principalmente por el congelamiento del dólar oficial en $350.

Esta dinámica reciente mostró la búsqueda de equilibrios en valores que rondan apreciaciones del tipo de cambio real del orden del 35%. Cuando se superó esa magnitud empezaron las correcciones. El interrogante es cómo queda ese equilibrio en virtud de los resultados electorales y las propuestas de cada candidato.