FIN DE LAS LEFIS Y SU IMPACTO SOBRE MONEY MARKETS

Llegó el 10 de julio y con ello el fin de las LEFIs. Con ese instrumento deja de existir también una operatoria que se había arraigado en los últimos años como la posibilidad de canalizar excesos de liquidez diarios hacia el BCRA a una tasa determinada. Esa era, por definición, la tasa de política monetaria. Es decir la tasa a la que el BCRA tomaba esos fondos. Junto con la finalización de ese esquema, surge la necesidad de encontrar nuevos mecanismos que permitan gestionar y “remunerar” los excedentes diarios de liquidez. Esta nueva etapa surge por la necesidad del equipo económico de migrar hacia una política de objetivos de cantidades de dinero, donde las tasas de interés y el tipo de cambio son variables endógenas. Que el BCRA ya no está el final del día absorbiendo pesos a una tasa fija, lleva a redefinir el manejo de la liquidez en los bancos y puede cambiar el “premio” de esos excedentes diarios.

Las LeFis (Letras de Financiamiento del Tesoro Nacional) surgieron para que el Tesoro asuma el costo de la absorción de pesos excedentes. Se emitieron $20 billones y se las entregó al BCRA para que reemplace la operatoria de Pases que estaba activa en ese momento. Con esto, el costo de la esterilización dejaba de estar en cabeza del BCRA (que emitía pesos para cubrirlo) y pasó a estar bajo responsabilidad del Tesoro, que necesita superávit fiscal o financiamiento para cubrirlo.

En definitiva, fueron un instrumento intermedio, que permitió regular la tasa de interés, ofreciendo un retorno fijo por operaciones overnight, sin que ello implique un costo en términos de emisión de nuevos pesos. No generaba costo cuasifiscal, sino que directamente era el Tesoro el que asumía la retribución de esos instrumentos. De todas maneras, la decisión de la cantidad de dinero quedaba en manos de las entidades financieras, el BCRA definía la tasa a la cual se remuneraban esos excedentes.

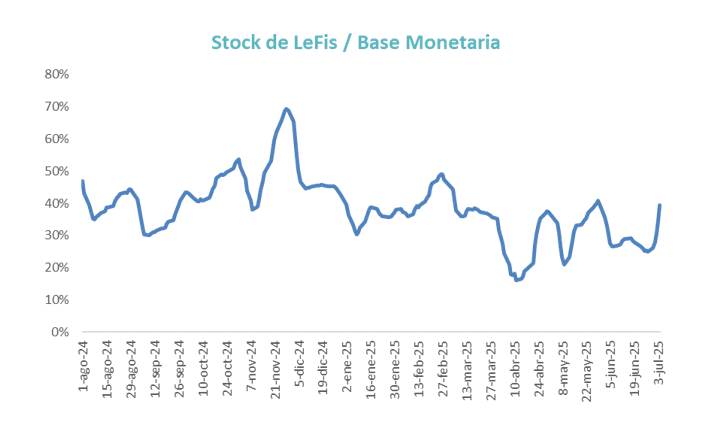

En promedio, por esta vía, se esterilizó el equivalente al 40% de la Base Monetaria. Esa cifra venía en marcado descenso en las últimas semanas, en la medida que los bancos venían creciendo en crédito.

Junto con el inicio de la Fase III, el programa monetario migró hacia un objetivo de cantidad de dinero, dejando que la tasa de interés se defina de manera endógena junto con el tipo de cambio. Bajo esa operatoria, no tiene sentido fijar el nivel de una tasa de política monetaria. Por lo tanto, era de esperar que este esquema se fuera desarmando.

El desafío ahora es entender los objetivos y las implicancias de la nueva operatoria.

Implicancias Operativas

Para los bancos desaparece la ventanilla a la cual acudían a última hora del día y aplicaban todos los saldos excedentes a una tasa de 2,45% mensual (29% de TNA). Ese instrumento funcionaba como tasa overnight y les permitía a los bancos tomar fondos hasta el momento del barrido del BCRA y remunerarlos a una tasa de mercado.

Como ventaja adicional esta operatoria se complementaba con la posibilidad de los bancos de contar con esa liquidez temprano al día siguiente e iniciar la ronda de pagos.

Sin ese instrumento, cambian de manera significativa los incentivos para que los bancos remuneren los saldos volátiles de corto plazo, en especial los que aparecen sobre el final del día y que ahora ya no tienen hacia donde canalizar. Los fondos que reciban a última hora los pueden aplicar a constituir encajes en el BCRA a tasa cero, acumulando numerales y permitiéndoles ser más agresivos con las colaciones en la última parte del mes.

Esto obliga a los bancos a analizar mucho mejor sus flujos y la manera en que cumplen con la normativa de efectivo mínimo. Pero a la vez les quita incentivo para darle una remuneración alta a los fondos de corto plazo si saben que sobre el cierre del día pueden tener valor decreciente.

Se han habilitado nuevas ruedas de negociación de liquidez entre bancos. Pueden servir tanto para la operatoria intradiaria como para el cierre del día. Son instrumentos que van a ayudar al manejo de la liquidez e irán ganando volumen, pero pueden ser mucho menos efectivos cuando las necesidades o los excedentes de liquidez son sistémicos o estacionales. Esa era la ventaja de la operatoria contra el BCRA, que estaba habilitada más allá de los ciclos de mercado.

Impacto sobre los FCI Money Market

Uno de los objetivos de este cambio en el manejo de la liquidez es que caiga la retribución por los saldos en cuentas remuneradas y la tasa de caución a 1 día. Si esa retribución disminuye, aumentará el incentivo de los inversores para posicionarse en activos de mayor duration, generan un incremento en la demanda de Lecaps u otros instrumentos más largos. Es una manera de consolidar la demanda real de dinero.

Hacia las cuentas remuneradas y la operatoria de caución se canalizaba la liquidez de corto plazo de los FCI Money Market. Si esa retribución cae, el rendimiento de los FCI MM irá en la misma dirección, aunque siempre atenuado por el porcentaje que cada FCI logre mantener de activos a devengamiento (Plazo Fijo o PF precancelable).

La otra dificultad que esperamos es operativa, dado que sin la liquidez que inyectaba el BCRA a primera hora del día, los pagos tempranos de los FCI Money Market serán mucho más acotados.

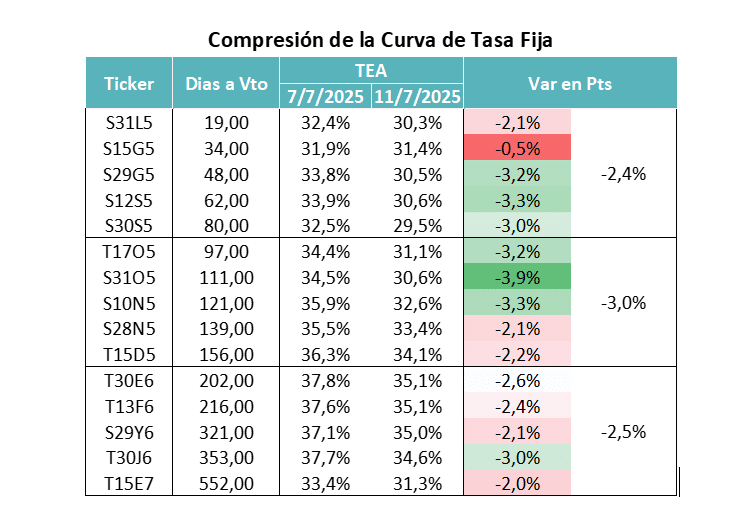

En los dos primeros días de operatoria bajo estas nuevas normas lo que se ha visto es una fuerte compresión de las tasas en pesos de corto plazo. La tasa de caución a un día, que llegó a operar arriba de 30% de TNA hace dos semanas, el 11 de julio ya estaba operando en 17% de TNA y con muy pocos tomadores y posibilidades de que siga bajando. Es una tasa que en momentos normales de liquidez se movía en el rango de 22% a 24% de TNA, muy alineada con la retribución de las cuentas remuneradas. Ahora se ha visto una compresión del orden de 5 puntos en esas tasas que se está trasladando a los plazos más largos.

En el segmento más largo (plazo fijo) también se esta viendo una reducción de las tasas, pero a un ritmo menor, lo que confirma que se amplía el spread entre tasas cortas y largas. Aunque esta operatoria por ahora tiene poco interés, dada la incertidumbre sobre el nuevo equilibrio de tasas.

Bajo este nuevo contexto de tasas, entendemos que los FCI Money Market seguirán siendo un instrumento imprescindible para manejo de excedentes de liquidez de muy corto plazo, que seguirán dando un premio alto por sobre las tasas promedio de cuentas remuneradas e inclusive de caución a un día si la liquidez se mantiene alta. Lo que puede aparecer es un premio mayor por extender duration.

El otro tema para tener en cuenta es que se va a producir un efecto sobre los horarios. En los últimos años, con el BCRA barriendo al final del día, la operatoria se fue extendiendo en horario aceptando suscripciones en algunos casos hasta poco después de las 18:30 hrs.

Esta nueva operatoria seguramente implique una readecuación de los horarios en que se pueden tomar suscripciones y rescates de los FCI Money Market (hasta las 16:30 hrs) y probablemente de todos los fondos en general a nivel industria. Pero el efecto pleno se verá en la medida que se vaya testeando toda la parte operativa y el volumen y funcionamiento de las nuevas ruedas.

Un tema para destacar es que el fondo MegaQM Liquidez USD, nuestro money market en dólares, sigue tomando suscripciones con horario extendido hasta las 18:00 hrs (rescates hasta las 16:30 hrs).

Alternativas para los Inversores

Si la tasa de interés por operaciones de caución a 1 día sigue bajando producto del exceso de liquidez, se puede ver un fuerte cambio de comportamiento en el mercado.

En primer lugar, los FCI Money Market serán una alternativa más que válida para los inversores que operaban en ese mercado. Si eso es así, la tasa de cuentas remuneradas puede acompañar la baja de caución, pero a los FCI les quedará el componente de activos a devengamiento (Plazo fijo y precancelables) que le dejarán un colchón de rendimiento por sobre las tasas más cortas. De todas maneras, los rendimientos pueden ir hacia abajo en términos nominales.

Para los inversores que busquen un rendimiento mayor, la alternativa es pasarse a los fondos de Lecaps que liquidan en T+0, como el MegaQM Balanceado. Es una opción para posicionarse en el tramo más corto de la curva de tasa fija y generar un rendimiento mayor.

Para el inversor implica sumar “valuación de mercado”, porque opera con LECAPs, pero hacerlo con una estrategia muy corta de duration para minimizar ese riesgo. A su vez ofrece la posibilidad de liquidar al final del día, luego de cerradas las valuaciones (17:30 hrs. en adelante), por lo tanto, para períodos cortos de tiempo, se evita perder un día de devengamiento como sucede con los fondos T+1. En un plazo de 10 días, renunciar a un día de devengamiento implica perder el 10% del retorno total.

El interrogante pasa por entender cuánto volumen puede ir hacia esos instrumentos y si alcanza para generar una compresión también de esas tasas, que parece ser el objetivo final del Tesoro, bajar el costo real de financiamiento que está teniendo al rollear las LECAPs a las tasas actuales en un contexto en el que las expectativas de inflación están mucho más abajo que antes.

El límite superior a la baja de tasas estará dado por las presiones que se puedan trasladar al mercado cambiario. Si las tasas en pesos bajan demasiado, el apetito de los inversores por dolarizar posiciones puede ser más alto. Por eso el desafío de los próximos días es encontrar un equilibrio razonable entre tasas cortas, tasas largas, expectativas de inflación y nivel del tipo de cambio.