ANALIZANDO EL EQUILIBRIO CAMBIARIO

Arrancó el siempre esperado segundo semestre del año, esta vez con elecciones en octubre. Más allá de la formalidad del calendario, en la economía argentina pasar del segundo al tercer trimestre implica que finaliza el período de alta liquidación estacional del agro y que el mercado cambiario pierde un fuerte volumen de oferta. Este es un dato muy conocido por todos los operadores del mercado, por lo tanto, está incluido en las decisiones de cada uno de ellos. Este año se plantea una diferencia, porque ya el arbitraje temporal lo hace el mercado y no el BCRA. Antes el Banco Central compraba los excedentes en el segundo trimestre y los vendía más adelante en el año.

Ante este nuevo esquema de política cambiaria y monetaria, donde el BCRA solamente interviene en el piso y en el techo de la banda cambiaria, es el mercado el que debe ir encontrando esos puntos de equilibrio.

Por eso es importante entender cómo se vienen comportando los factores de oferta y demanda de divisas, ya que serán los que determinen el punto de equilibrio de tipo de cambio y tasa de interés de los próximos meses.

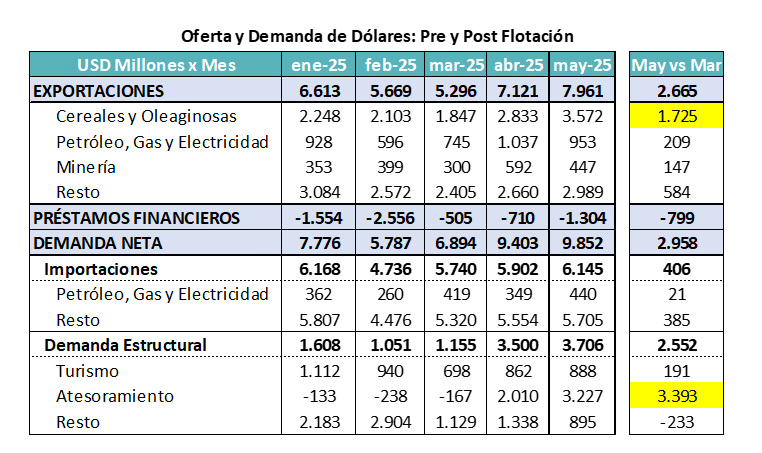

Mayo fue el primer mes pleno de flotación cambiaria. Por eso, la información de oferta y demanda de dólares de ese mes marca un punto de referencia importante. La comparación la hacemos versus marzo, último mes pleno con el esquema anterior, aunque ya sesgado por la expectativa de modificaciones cambiarias y con un efecto estacional diferente.

Si obviamos el aumento en las exportaciones de cereales y oleaginosas, afectadas por la estacionalidad y por el esquema de alícuotas diferenciales hasta junio, vemos igualmente que los demás sectores mantienen una dinámica positiva de crecimiento en los montos liquidados.

Pero el principal cambio lo notamos en los factores de demanda que se fueron flexibilizando, como las importaciones y especialmente el Atesoramiento. Las importaciones pagadas crecieron USD 400 millones mensuales. Pero el Atesoramiento pasó de ofrecer dólares (pagos de tarjetas) a requerir un flujo neto de USD 3.227 millones en mayo.

El factor que compensa este aumento de la oferta ha sido un crecimiento significativo de la liquidación de dólares provenientes de operaciones de crédito bancario y colocaciones en el mercado externo de deuda. Es decir que en mayo el equilibrio se dio con los dólares del agro y con la cuenta capital. Si bien todavía no están los datos, todo indica que en junio se debería haber replicado un comportamiento similar.

El interrogante pasa por entender que puede venir hacia adelante y sobre todo cuán interrelacionados están estos factores de oferta y demanda.

El principal interrogante pasa por entender hacia donde se canalizan los más de USD 3.200 millones que se compraron por Atesoramiento.

En esa cuenta se encuentran las operaciones de los minoristas que compran y que luego se convierten en depósitos privados en el sistema financiero local o se canalizan hacia el pago de consumos en dólares de las tarjetas de crédito.

También puede haber arbitraje entre el MULC y las distintas variantes de dólar financiero. Eso ayuda a mantener muy baja como hasta ahora la brecha entre los diferentes mercados.

Un actor relevante en este proceso puede estar siendo el mismo sector agrícola que, dado el esquema de retenciones transitorias, podría haber liquidado producción y dolarizar esa liquidez a la espera de revender las divisas en momentos en que el mercado esté más presionado.

El Impacto de la Flotación

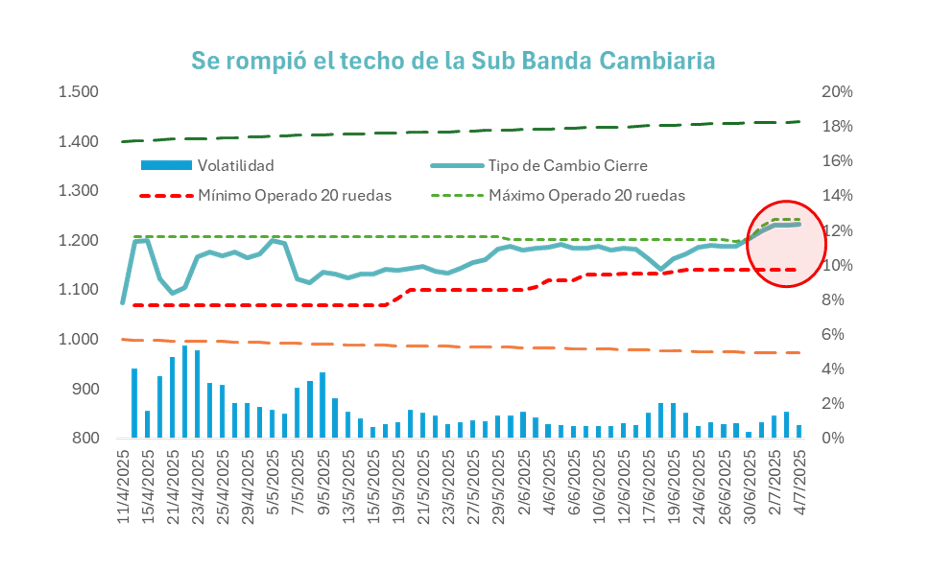

Los movimientos en los factores de oferta y demanda hacen que quienes operan en ese mercado estén muy atentos a los movimientos para decidir, en función de las expectativas, en qué momento conviene aprovechar los precios para liquidar o comprar divisas. Ese comportamiento es el que ha explicado los pisos y techos intradiarios que marcan una especie de sub-banda dentro de la política de bandas que definió el programa monetario.

La novedad de la última semana es que por primera vez se quebró la banda superior con la que venían operando los inversores. Había un valor del orden de $1.220 por arriba del cual se corrían algunos importadores y aparecían más oferentes. Ese techo implícito parece haberse corrido un escalón, hacia el andarivel de $1.245 / $1.250. Al menos eso es lo que se vio esta semana, en la que empezó a aparecer más oferta en esos valores.

Para los exportadores implica definir un valor a partir del cual ya es rentable vender, para los importadores es un techo donde los costos ya se les hacen más complejos de trasladar al consumidor final.

El tercer grupo y el que termina de definir el punto de equilibrio es el de los inversores financieros. Ahí el trade off se vincula de manera directa con el nivel de las tasas de interés.

En la medida que los inversores dan por válido el techo de la banda cambiaria oficial, si el tipo de cambio sube y se acerca a ese valor, la tasa necesaria para lograr un retorno en dólares es más baja. En cambio, si el tipo de cambio se acerca al piso de la banda, la tasa de interés necesaria para cerrar el retorno en dólares (carry trade) es más alta.

Un mercado menos líquido para contener el tipo de cambio

Bajo el esquema actual, en el que se regula la cantidad de dinero, el tipo de cambio y la tasa de interés son variables endógenas. En ese marco, el nivel de las variables depende de la relación entre la demanda real de dinero y el nivel de oferta (cantidad de dinero).

En junio se dieron varias particularidades. Por un lado, es un mes que estacionalmente muestra un aumento en la demanda real de dinero. Pasado el pago de impuesto a las ganancias llega la necesidad de las empresas para hacer frente a sueldos, aguinaldos y algunas vacaciones. A eso se sumó el anunciado cambio en el esquema de regulación monetaria, con la eliminación de las LEFIs y la emisión de una nueva serie de BOPREAL, que absorbió casi $1 billón. El mercado se enfrentó a un stress transitorio de liquidez, que derivó en una fuerte suba de las tasas de interés de corto plazo, en especial de la tasa de Caución.

La corrección de ese stress se dio en la licitación del Tesoro de la semana pasada, en la que la oferta de los inversores fue 40% menor al monto de vencimiento. Eso llevó necesariamente a una fuerte inyección de pesos. Esos pesos generaron esta semana la esperada baja de la tasa de caución, pero también pueden haber tenido un rol en la presión cambiaria que se vio en los primeros días de la semana.

Esto deja bien claro la manera en que cantidad de dinero (liquidez) se vincula con las tasas de interés y con el nivel del tipo de cambio.

Hacia adelante debería atenuarse la demanda estacional de pesos, pero la tendencia sigue siendo creciente y se nota en la caja de los bancos, con el crédito creciendo a una dinámica mucho mayor que los depósitos.

Mientras los bancos reemplazan LEFIs por LECAPs y ajustan su caja, los activos a Tasa (Préstamos y Títulos Públicos) crecen a un ritmo mayor que su capacidad prestable.

Esto confirma que la demanda real de dinero se mantiene en expansión y que eventuales presiones sobre el mercado cambiario tendrían impacto directo en la tasa de interés y por lo tanto en el punto de equilibrio. Se viene un interesante período por delante, donde veremos el funcionamiento de este nuevo esquema y el grado de volatilidad que pueden adquirir el tipo de cambio y la tasa de interés.

Al final del día, el resultado probablemente se mida en función de cuánto se logra bajar el ritmo inflacionario y a qué costo en términos de impacto sobre tasas reales de interés y nivel de actividad. Luce como un proceso necesario de transitar para llegar a un equilibrio sostenible en el tiempo.