RESERVAS, FALTA DE PESOS Y EQUILIBRIO CAMBIARIO

Avanza la Fase III del Programa Económico, con algunos datos muy positivos como la desaceleración del ritmo inflacionario, la consolidación del equilibrio fiscal, la flexibilización del esquema cambiario y el ordenamiento de la política monetaria. Como todo proceso de estabilización, en la medida que se avanza sobre el cumplimiento de los objetivos iniciales, la discusión empieza a migrar hacia otros puntos igualmente importantes. En junio / julio se combina la conclusión del esquema transitorio de rebaja de retenciones, con la estacionalidad monetaria y con el nuevo paquete de medidas que busca eliminar definitivamente las LeFis y el rol del BCRA como refugio overnight de los pesos excedentes.

Los objetivos del Programa Económico parecen claros, la prioridad de corto plazo es seguir bajando la nominalidad aún a riesgo de asumir algunos costos en otros frentes.

El descenso de la nominalidad en un escenario en donde las tasas de interés se mantuvieron sin cambio, llevó a niveles de tasas reales elevadas, que no se habían dado en los últimos años.

Es que entre fines de junio y principio de julio se combinan varios factores que llevan a estos niveles de tasas. El primero es la recuperación sostenida de la demanda real de dinero, donde los bancos siguen creciendo en crédito en pesos y achicando sus excedentes de liquidez. A esa expansión de la demanda real de dinero se le suma la necesidad estacional que surge primero por el pago de impuesto (mayo y junio), para luego venir del lado del pago de aguinaldos y vacaciones. Los motivos son similares a los de diciembre, con una escala algo menor.

El segmento corporativo es el que necesita la caja y la va transfiriendo hacia el segmento de individuos. Eso implica más afectivo y una atomización de depósitos. Para algunas empresas implica la necesidad de tomar algunas líneas que le permiten cubrir esa necesidad de cash.

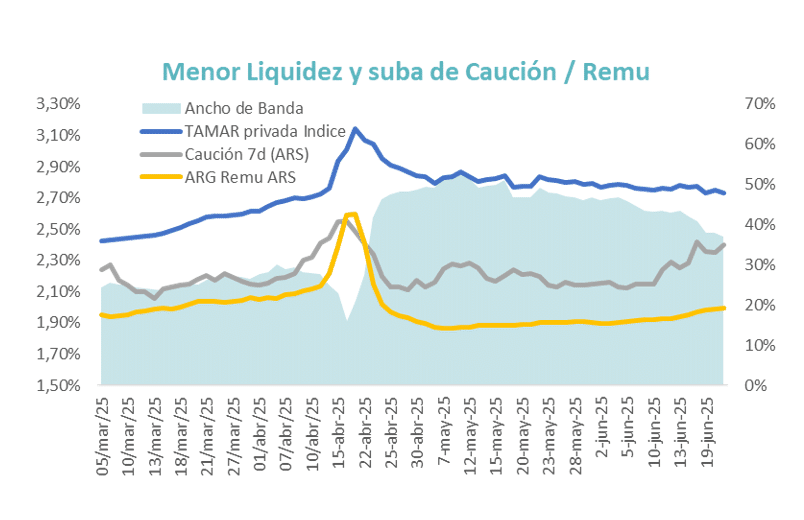

El termómetro con el que el mercado mide esta necesidad de liquidez es la tasa de corto plazo. Cuando el mercado está con falta de liquidez la tasa de caución es la que repunta. Eso sucedió en las últimas semanas, acercándose por momentos a la tasa de plazo fijo y bien alejada de la tasa de cuentas remuneradas. Inclusive las tasas por cuentas remuneradas también fueron subiendo gradualmente en la medida que esta falta de liquidez se consolidó.

El interrogante pasa por entender si esto se puede mantener hacia adelante o si en la medida que pase la estacionalidad y finalice la cancelación de las LEFIs.

El dato positivo es que los bancos no se animaron a “consolidar” la suba de tasas aumentando la retribución por depósitos a plazo fijo. Es decir que todavía siguen esperando que la falta de liquidez sea transitoria. Son muchos los factores que se tienen que acomodar en las próximas semanas mientras se migra al nuevo esquema.

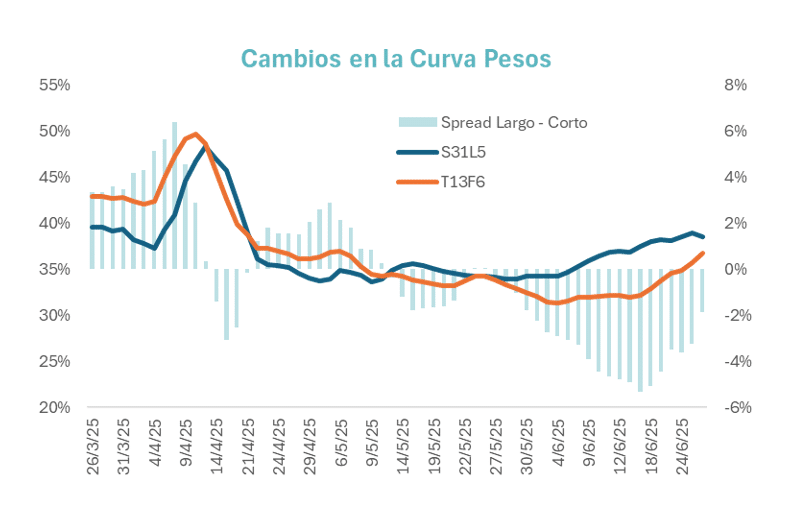

Impacto en la Curva Pesos

La curva pesos viene de varias ruedas con pendiente fuertemente negativa, algo que se empezó a suavizar en los últimos días. Las tasas cortas estaban altas ante la demanda de los bancos y la falta de liquidez que se percibí en el mercado. Pero la última licitación, que todavía no se liquidó, marcó un cambio en ese sentido.

Hasta ahora, el Tesoro podía regular la liquidez en esas licitaciones, cortando más arriba o más abajo en función de cómo estuviera el mercado.

En la última, el impacto de la falta de liquidez fue notorio, porque las ofertas no llegaron al 65% de los vencimientos y el rolleo no llegó al 60%. El recalentamiento de la tasa de caución hizo que algunas posiciones perdieron sentido si se hacían apalancadas y que los inversores requirieran la liquidez para reacomodar sus posiciones.

La próxima semana podremos entender si se reacomodan las tasas y vuelve la liquidez o este proceso se mantiene como mecanismo de “control cambiario”.

Acumulación de Reservas y Tasas de Interés.

El equilibrio del mercado cambiario, hoy cerca del punto medio de la banda, es la consecuencia de los incentivos para la oferta y demanda de divisas. Tasas reales elevadas ayudan a generar puntos de equilibrio más bajos. En definitiva, un mercado poco líquido en pesos, con tasas reales altas incentivan un punto de equilibrio cambiario más bajo.

La lectura también se puede hacer a la inversa. Un tipo de cambio bajo requiere tasas de interés más altas para mantenerse en equilibrio.

Estos factores son los que están incidiendo en el equilibrio cambiario y en las tasas de interés. Si la lectura del mercado es que el tipo de cambio tiene margen para subir, buscará un premio mayor para mantenerse en pesos (tasa de interés).

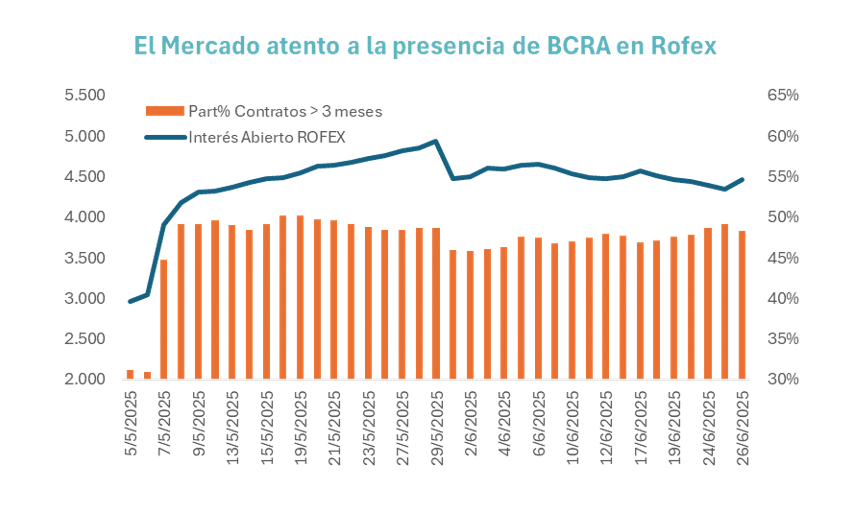

El mercado de futuros es el factor que terminar de armar este rompecabezas. Y es así en donde el BCRA ha tomado una posición activa que genera algo de nerviosismo en el mercado. Si se percibe que el equilibrio cambiario depende de una posición vendedora de futuros del BCRA, el mercado exigirá una tasa de interés más alta para compensar el riesgo de que no se mantenga ese equilibrio.

Por eso el aumento de la posición vendida del BCRA durante mayo (que se confirmó hace pocos días), generó cierto incremento de la incertidumbre hacia adelante. Además, en las últimas jornadas se notó un mayor volumen de oferta vendedora en el corto plazo, algo que el mercado suele atribuir rápidamente al BCRA. En contrapartida a esos datos negativos, la confirmación de que el Tesoro empezó a comprar “bloques de oferta de USD” es por demás positivo, porque deja claro que el Tesoro puede ser comprador dentro de la banda y que se le da importancia a la acumulación de reservas independientemente de que el tipo de cambio no está operando en el piso de la banda.

En resumen, el mercado seguirá atento a estos movimientos y sobre todo a la espera de entender cómo queda la liquidez en pesos luego de la liquidación de la licitación de deuda del Tesoro.

Si regresa la liquidez y las tasas de corto comprimen, podemos ver un escenario en donde gradualmente se reacomoden las tasas reales. Si en cambio esa liquidez no retorna o no logra impactar en las tasas cortas, podemos estar ante un escenario en donde se sostengan los altos niveles de tasa real de interés al menos hasta la finalización del proceso electoral.