BAJA LA INFLACIÓN Y ¿LAS TASAS DE INTERÉS?

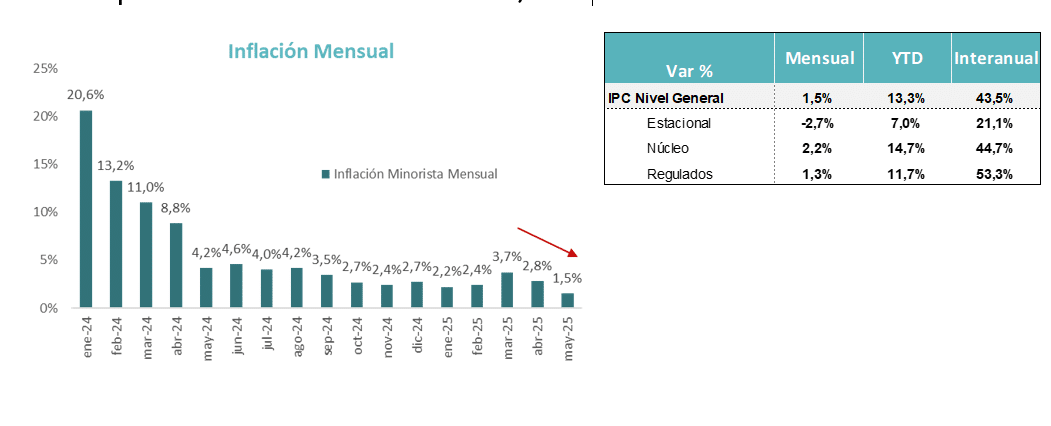

Esta semana se conoció el dato de inflación de mayo que, con el 1,5% de aumento de precios, se constituyó en el más bajo desde los meses de pandemia. Las expectativas de inflación hacia adelante siguen bajando de manera significativa, tanto la que surge de los analistas del REM-BCRA, como la inflación implícita en el arbitraje entre bonos CER y Tasa Fija. Las decisiones económicas se están tomando con una nominalidad esperada hacia adelante mucho más baja. En ese marco, las tasas de interés han sufrido poco cambio y las tasas reales han aumentado significativamente. El último paquete de medidas económicas parece estar orientado en parte a generar un entorno de menores tasas de interés.

Sigue avanzando la Fase III del Programa Financiero, sobre la base de 3 ejes centrales:

- Acumulación de Reservas: El esquema cambiario y monetario propuesto no generó la apreciación necesaria para que el BCRA compre reservas en el mercado. El mercado se muestra mucho más cómodo operando en el rango medio de las bandas. Las reservas se buscan acumular vía emisión de deuda local y externa en pesos con suscripción en dólares.

- Dinámica del Tipo de Cambio: Pasaron dos meses del inicio de la flotación y el tipo de cambio opera estable cerca del punto medio de las bandas establecidas. Tanto oferentes como demandantes han redefinido su estrategia en la medida que el valor del dólar se ha acercado a valores inferiores o superiores muy diferentes a los planteados para la intervención del BCRA. Un factor central es que se empieza a observar un grado mayor de desconexión entre la evolución de corto plazo del tipo de cambio y el aumento de precios.

- Tasas Reales de Interés: El esquema vigente, con una política monetaria cuyo objetivo está dado por la cantidad de dinero y deja el tipo de cambio y la tasa de interés como variables endógenas, genera naturalmente una tendencia natural a operar con tasas reales positivas de interés para que se sostenga el equilibrio cambiario.

Los resultados observados en estas semanas han sido positivos porque se ha logrado el principal objetivo que es bajar la inflación de manera sostenida. El dato de mayo, con un aumento de precios de 1,5% en el primer mes pleno de flotación cambiaria es claramente una señal de ello, pero no la única. Es muy importante también que la inflación esperada para los próximos 12 meses se ubique en 16,5%.

Eso implica un ritmo mensual del 1,28%.

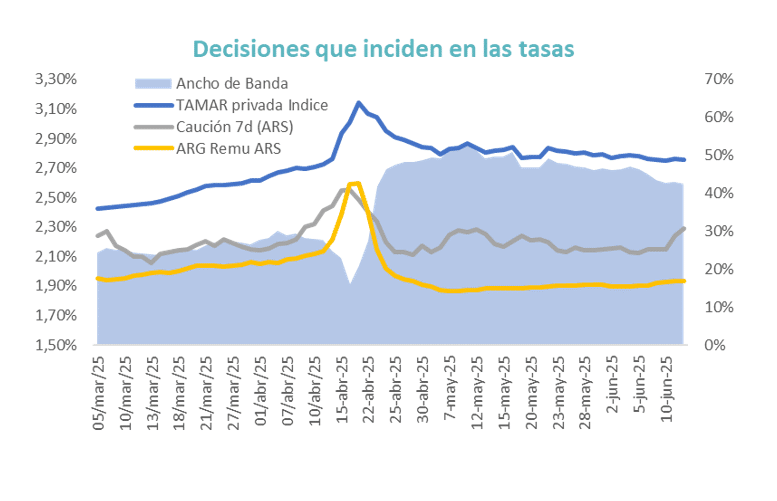

Estos datos muy positivos de inflación conviven con niveles de tasa de interés que prácticamente no han bajado. Porque si bien la expectativa nominal hacia adelante es cada vez menor, la demanda real de dinero se está recuperando y se empieza a percibir cierto faltante de pesos que presiona al alza sobre las tasas de interés.

En especial las tasas de corto plazo como la Caución, que se ha visto presionada toda vez que los pesos empezaron a escasear. La clave es ir monitoreando de cerca la posición de los bancos y su integración de efectivo mínimo.

Si se avanza con la eliminación gradual de las franquicias de encajes y se aumenta la alícuota que se aplica a los depósitos en cuentas remuneradas de los fondos de Money Market, deberán aplicar un mayor volumen de pesos para constituir numerales en el BCRA.

El nuevo paquete de medidas

Esta semana el equipo económico anunció la implementación de un nuevo paquete de medidas con impacto en todos los ejes planteados. Busca acumular reservas, mantener estable el tipo de cambio y bajar las tasas de interés. Esos anuncios implican:

- Acumulación de reservas y financiamiento en dólares: Se apunta a reforzar las reservas netas con un repo por US$ 2.000 millones (impacto neto estimado: US$ 500 millones) y emisiones de deuda del Tesoro en dólares por hasta US$ 1.000 millones mensuales, disponibles para residentes y no residentes. Esto podría consolidar la posición externa y reducir presiones cambiarias en el corto plazo.

- Mayor apertura a inversores extranjeros: Se elimina el plazo mínimo de permanencia para no residentes que ingresen vía MLC en licitaciones primarias o títulos con vencimiento mayor a 6 meses. Esta flexibilización podría incentivar la demanda externa por títulos en pesos, especialmente en la parte larga de la curva, fortaleciendo la estrategia de financiamiento. Objetivo comprimir tramo largo de curva en pesos.

- Rediseño del esquema monetario y control de la emisión: El BCRA busca limitar fuentes de emisión futura con la recompra que hizo de los puts en poder de bancos y absorber pesos con la emisión de BOPREAL. Además, se abandona la tasa de política monetaria como ancla, dejando la determinación de tasas al mercado bajo una lógica de agregados monetarios, lo que puede implicar mayor volatilidad y dependencia de la tasa de caución. Cambia franja horaria de operaciones al desaparecer el barrido al final del día.

- Cambios en encajes y curva en pesos: El canje de LEFI por LECAP y la señal de intervención en el mercado secundario sugiere un BCRA más activo en la curva corta en pesos. La suba de encajes sobre cuentas remuneradas de FCI apunta a generar un mayor spread entre tasas cortas y largas y promover la extensión de duration. Foco en fondos T+1 por sobre FCI MM.

Quizás el tema más complejo es la eliminación del esquema de LEFI, la implementación de las operaciones de mercado abierto del BCRA (OMA) y la desaparición de la tasa de política monetaria. Esa tasa empezaba a carecer de sentido toda vez que la tasa de interés es endógena en el modelo propuesto. Es más, podía convertirse en un factor distorsivo.

Al desaparecer las LEFIs, los bancos deberán readecuar el manejo de los excedentes diarios de liquidez y ello puede llevar a que las tasas de interés de corto plazo operen a niveles más bajos y con diferencias significativas según el horario en que se concreta cada operación.

Las OMA pueden ser un sustituto para los bancos, pero que no cumple con los mismos requisitos, porque el rendimiento a un día puede tener volatilidad. De todas maneras, las MA serán un mecanismo clave para manejar la liquidez del mercado. Por lo tanto, para cumplir las metas cuantitativas del BCRA y ayudar a lograr un equilibrio entre las tasas de interés y el tipo de cambio.

¿Qué esperamos del mercado?

Si efectivamente cuando se termine de implementar el nuevo esquema baja la remuneración que los bancos ofrecen por los depósitos a un día, quienes busquen mayor rendimiento deberán tener un horizonte de inversión algo más largo y tolerar duration.

La baja de las tasas por depósitos en cuentas remuneradas puede extenderse rápidamente al mercado de caución en pesos. Por lo tanto, el rendimiento más alto aparecerá en el tramo a 30 días con los plazos fijos o en la curva de títulos del Tesoro en pesos. En ambos casos los inversores tienen la opción de extender la duration y por lo tanto la volatilidad, para acceder a esos rendimientos.

Recién cuando se profundice esa tendencia, con inversores extendiendo significativamente la duration de sus activos en pesos, podremos ver tasas largas más bajas y más alineadas con la expectativa de inflación.

Desde la estructura de productos de MEGAQM, eso implica que esperamos una brecha de rendimiento que se vaya ampliando el diferencial entre el MEGAQM Pesos (Money Market), MEGAQM Balanceado (LECAPs en T+0) y el MEGAQM Ahorro (Tasa de interés). El MEGAQM Pesos mantendrá su estructura actual, maximizando la posición que tiene a devengamiento, pero siempre sin resignar la liquidez necesaria para este tipo de fondos, utilizando para ello la opción de plazos fijos precancelables.

El MEGAQM Balanceado se mantiene con una cartera posicionada en el tramo corto y medio de la curva de LECAPs, pero complementado con una posición de depósitos a plazo fijo que le dan devengamiento y le restan volatilidad. Sigue siendo un fondo conservador útil para manejo de liquidez de corto plazo.

El MEGAQM Ahorro se ha posicionado como la opción algo más larga (6 meses de duration) que buscará capturar las tasas más altas y la eventual compresión si avanza la desinflación.

Los mercados entran en una etapa en la que el foco estará puesto en el horizonte de inversión de cada cliente y en la posibilidad de ir aprovechando las oportunidades que se vayan generando.