SUPERADAS LAS ELECCIONES, EL FOCO HACIA ADELANTE

Llevamos muchos meses con el foco puesto casi exclusivamente en el resultado electoral. Era un punto de quiebre que afectaba la valuación de activos y frenaba tanto la planificación como la ejecución de inversiones. Pasado ese punto de inflexión, con resultado más amplio al esperado por el mercado, entramos en una nueva etapa en la que la mirada pasa a estar en nuevos objetivos. Ya no se trata solamente de contener la inflación, sino de consolidar un camino económico. Para eso se necesita avanzar en la calibración de los puntos pendientes de la primera etapa, con el foco puesto en volver al mercado de capitales. Pero también se necesita avanzar con las reformas estructurales que hagan viable el crecimiento económico de largo plazo.

En la primera semana post elecciones el foco ha estado puesto en entender los motivos y las implicancias del resultado electoral. Los motivos son relevantes, porque dan una primera señal de qué cosas espera o teme el electorado. Eso es importante porque marca la cancha para las propuestas que puedan venir de cara a 2027. Está claro que el temor a los vaivenes financieros es un factor que afecta a los inversores, pero también afecta a una parte del electorado, que ante las dificultades económicas ha preferido en los últimos años mirar hacia adelante y no hacia atrás, inclusive cuando no quedaba muy claro qué implicaba el sendero elegido.

Desde el punto de las implicancias del resultado electoral, la conformación de las cámaras legislativas y el rebalanceo de poder ha quedado muy distinto. Esto genera un cambio en las expectativas, haciendo más probable que se pueda avanzar en el camino elegido por la actual gestión.

La aritmética del Congreso ahora muestra a un oficialismo que tiene poder de validación de vetos en ambas cámaras y que necesita el 60% de los votos de los opositores dialoguistas para poder alcanzar las mayorías simples necesarias para aprobar leyes, exceptuando las que requieren de mayorías especiales.

El resultado electoral favorable al oficialismo y un discurso inicial más conciliador con la oposición dialoguista facilitaron rápidamente una foto con numerosos gobernadores que dejan abierta la expectativa de un avance concreto en las reformas estructurales pendientes. El foco parece estar inicialmente en la Reforma Laboral y en la Tributaria, aunque no se descarta que quieran avanzar también en la Previsional.

Son todas señales buenas para un mercado que por ahora prefiere ponderar esos gestos y que luego deberá evaluar el impacto de las reformas que se propongan y se vayan pudiendo implementar.

El escenario político es ciertamente mucho más claro para el oficialismo que lo que fue en los primeros dos años y sobre todo de lo que se temía que pudiera haber sido si la elección resultaba muy adversa al oficialismo y necesitaba construir consensos desde una posición más débil.

Primeras reacciones del mercado

Ya desde las primeras horas del lunes se pudo ver una reacción muy favorable de los mercados, que recalcularon el valor de todos los activos argentinos.

Detrás de la corrección de precios parece haber un doble efecto. Un cambio en las expectativas que lleva a pensar en el sostenimiento del actual programa económico hacia adelante, combinado con una disminución de las expectativas de devaluación. Con menos ajuste del tipo de cambio, baja la inflación esperada (por menor pass through) y baja también la tasa de interés nominal y real de equilibrio.

Todo esto, llevado a los valores presentes de los flujos de cada activo, generaron cambios importantes en los precios. Se fue hacia nuevos puntos de equilibrio.

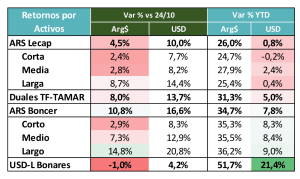

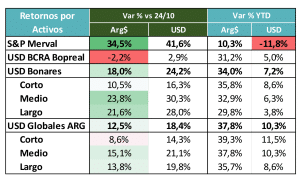

Los ciclos de mucha incertidumbre llevan a priorizar las opciones más cortas en duration. Los escenarios optimistas revierten esa preferencia, priorizándose el efecto positivo de los activos más largos. Esa fue la reacción de los inversores, que rápidamente desarmaron las posiciones más cortas y se pasaron a los activos más largos. Así se ve claramente en la rentabilidad acumulada desde el día previo a las elecciones. Todo lo largo resultó ganador, tanto en el mundo pesos, como en los activos hard dollar.

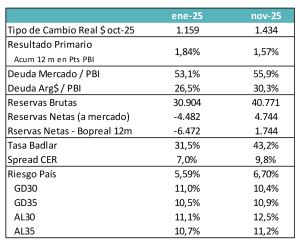

El interrogante siempre es entender cuánto recorrido les queda a estos activos hacia adelante en el proceso de corrección. Para eso tomamos como referencia el mes de enero 2025. En ese momento la economía estaba en un sendero optimista similar al actual, pero con el foco puesto en que en octubre habría elecciones.

Del análisis de ambos períodos surgen algunas conclusiones para tratar de entender los movimientos de las próximas semanas.

Desde el punto de vista de los fundamentos, fiscalmente la situación sigue siendo sólida, pero con menos margen que en enero.

El nivel de endeudamiento es algo más alto, en especial en el segmento pesos, aunque parte de este ajuste tiene que ver con la suba del tipo de cambio y un bajo nivel de pass through. Creció poco el PBI medido en dólares.

El nivel de reservas luce algo más sólido, en especial al analizar las reservas netas. Pero hay que destacar dos cosas, sigue siendo muy bajo nivel de reservas con relación a PBI, Deuda, Importaciones, etc. Y que la mejora se explica prácticamente en su totalidad por los desembolsos del FMI.

En ese marco, con fundamentos mixtos desde la económico y mejores desde lo político, con un tipo de cambio real 24% más alto, el nivel de Riesgo País y las tasas de interés parecen tener todavía margen de mejora.

Si analizamos el Riesgo País vemos que la curva hard dollar Ley New York tiene una pendiente diferente a la de enero. En ese momento operaba con pendiente negativa, y ahora estamos con un nivel de Riesgo País más alto, pero la pendiente de la curva se ha regularizado, volviendo a ser positiva. Eso implica que se ha despejado el riesgo de default del tramo corto.

En el caso de la deuda hard dollar Ley Argentina, los flujos han sido menores, porque la corrección ha sido más acotada y todavía se muestra un escalón por arriba de los niveles de enero y todavía mantiene la pendiente negativa. Aquí se dejan ver algunas posibilidades de corrección / arbitraje, que se han originado a partir de flujos que inicialmente parecen haber venido más de inversores no residentes.

Otro punto a tener en cuenta es que todavía lucen altas las expectativas de inflación para el año próximo y eso mismo se traduce en la curva CER, donde los spreads siguen estando en promedio entre 2,5% y 3% por arriba de los niveles de enero 2025. Posiblemente esto termine de corregir cuando se regularice la liquidez de corto plazo y se terminen de disipar las expectativas de movimiento del tipo de cambio.

El ruido principal aparece por el lado de un nivel de tipo de cambio que opera cerca del techo de las bandas de flotación.

Posibilidad de reacceder al mercado de capitales.

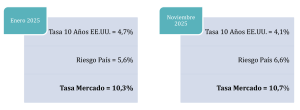

De a poco parece que se van consiguiendo cumplir las condiciones para reacceder a los mercados de deuda en el exterior. Si bien el Riesgo País todavía no comprimió a los niveles de enero 2025, las tasas libres de riesgo (bonos del Tesoro de Estados Unidos a 10 años como referencia) están en niveles 0,6 puntos porcentuales por debajo de lo que estaban en enero.

Si definimos como condición para reacceder al mercado el lograr hacerlo con tasas de un dígito, ese nivel está mucho más cerca. Hoy se puede estimar una tasa de cerca de 10,7%, por lo tanto, todavía resta bajar entre 100 y 150 puntos básicos el riesgo país para lograr colocar deuda sin riesgo de que la operación cierre en dos dígitos.

Imaginamos esfuerzos por tratar de cerrar una operación de ese estilo, porque podría convertirse en un factor estabilizador muy importante. Es una manera de garantizar que el Tesoro no sea un demandante activo en el mercado de divisas. Eso cambia y por mucho el punto de equilibrio cambiario. A cifras de hoy, el Tesoro necesita anualmente una cifra equivalente al 45% de la oferta de divisas del sector agropecuario.

El desafío de remonetizar sin que impacte en TCN.

El otro gran desafío de política económica es lograr que se remonetice la economía sin generar un riesgo potencial de presión sobre el mercado cambiario. Eso implica generar la liquidez en pesos necesaria para que las tasas reales converjan a un nivel más bajo sin que se pierda el atractivo de estar en pesos y se demanden divisas.

El cambio de expectativas ayuda, porque el riesgo cambiario es bajo, pero partimos de niveles de monetización muy bajos que no alcanzaron para mitigar las presiones cambiarias del proceso electoral.

El tema es que, pasada esa dolarización extrema, ahora la economía necesita más pesos y las vías para generarlos son:

Vencimientos de Deuda del Tesoro: Lo vimos esta semana con la inyección de $5 billones en la última licitación, pero el colchón del Tesoro para mantenerse en ese rol inyectando pesos es acotado. El límite está dado por el saldo de depósitos que tiene en el BCRA, hoy estimado entre $6 y $7 billones.

Compra de Dólares del BCRA: Si el mercado cambiario se mantiene estable, con cierta tendencia a la baja, el BCRA podría intervenir comprando dólares e inyectando pesos, pero depende de una situación puntual del mercado cambiario que en el corto plazo tiene menos probabilidades de ocurrir, dado el que el Agro anticipó la liquidación y el año está cerrando con menos oferta de la habitual.

Política de Encajes: El BCRA ya empezó a flexibilizar muy gradualmente algunas de las restricciones que impuso vía encajes, pero todavía hay mucho margen para bajar las alícuotas, que eso incremente la capacidad prestable y que surja la creación secundaria de dinero.

Operaciones de Mercado Abierto (recompra de deuda): Está planteado como una herramienta disponible, aunque el volumen está acotado por el crecimiento de los Activos Internos Netos en el acuerdo con el FMI. Se puede usar, pero tiene margen acotado.

La evolución de las tasas de interés confirma que la economía puede estar necesitando más pesos, pero encontrar el punto de equilibrio para que ello no implique un riesgo cambiario es complejo. Existen vías para generar expansión de pesos, pero siempre atentos a encontrar ese equilibrio necesario para que la emisión no sea inflacionaria y no genere riesgo cambiario. Llegó el momento de empezar a trabajar sobre esa sintonía fina entre cantidad de dinero, nivel de reservas, tipo de cambio y tasas de interés.