¿PUEDEN FALTAR PESOS?

Uno de los ejes centrales del programa económico es limitar fuertemente las fuentes de creación de pesos. El primer factor que se cortó fue la emisión para asistir al Tesoro vía adelantos transitorios. Luego se cortó la emisión para el pago de intereses de los Pasivos remunerados y finalmente se ha cortado la intervención del BCRA en el mercado de cambios para comprar dólares. Esa operación por ahora luce acotada eventualmente a los casos donde el tipo de cambio llegue al piso decreciente de las bandas de flotación. En paralelo la demanda real de dinero se ha ido recuperando, por eso surge un fuerte interrogante. ¿de dónde van a venir los pesos que necesita la economía? ¿Qué sucede si no son suficientes?

En mayo, primer mes completo bajo la nueva modalidad, el BCRA no intervino en el mercado cambiario comprando divisas y por lo tanto no emitió pesos por esa vía. Tampoco generó ninguna emisión por el lado de los instrumentos de regulación monetaria (Pases, Leliqs, etc) que ya han sido desactivados.

Los únicos movimientos de la Base Monetaria se dieron por 3 vías:

- Manejo de la Caja del Tesoro Nacional: Ni bien se inició la Fase III el BCRA le giró al Tesoro casi $12 Billones de pesos en concepto de transferencia de utilidades del año 2024. Esas utilidades no fueron realizadas por el BCRA, por lo tanto, mientras estén depositadas en el BCRA no tienen efecto monetario, pero toda vez que necesite utilizarlas, implican una emisión de pesos. En mayo el Tesoro necesitó $1,56 billones que se usaron para pagar vencimientos de deuda en pesos que no fueron rolleados. Este es hoy el principal factor de emisión de pesos, pero es finito, es decir que tiene un límite máximo en el stock de pesos que el Tesoro tiene depositados en el BCRA.

- Operaciones con LEFI: Es el manejo de la caja de los bancos. Sus excedentes de liquidez de muy corto plazo los canalizan hacia ese instrumento. En mayo rescataron casi $0,5 billones, pero los movimientos se van haciendo en la medida que lo necesitan para financiar la expansión del crédito o para cumplir la integración de efectivo mínimo.

- Otros Movimientos: Son las operaciones en pesos del BCRA con entidades financieras y sobre todo con el mercado de futuros. Hoy es un volumen poco representativo, pero en su momento fue el reflejo de las intervenciones del BCRA en el mercado de MEP o CCL.

En definitiva, hoy el principal instrumento de creación de Base Monetaria es el Tesoro Nacional, que usa los pesos depositados en el BCRA y los “emite” para pagar vencimientos de deuda en pesos toda vez que el rolleo sea inferior al 100% o cuando, como en la semana anterior, emite deuda en pesos que se suscribe en dólares.

¿Cuántos pesos puede “emitir” el Tesoro Nacional?

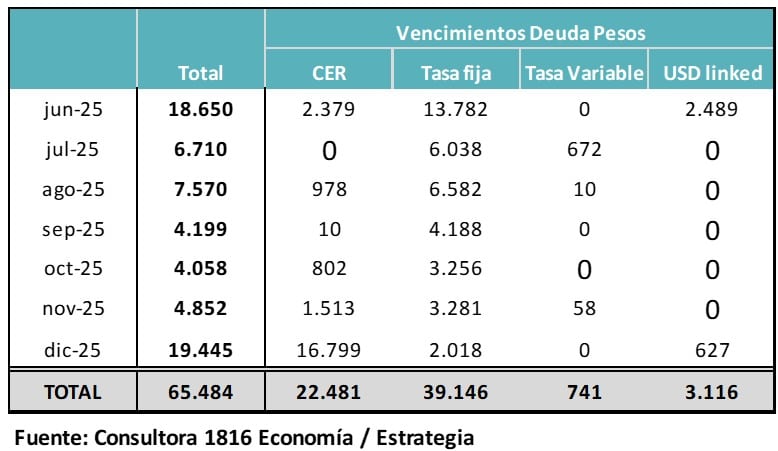

La capacidad de emisión de pesos del Tesoro Nacional está acotada a los $12 billones que mantiene depositados en su cuenta en el BCRA.

Esos pesos son suficientes para cubrir el 30% de los vencimientos de la deuda en pesos que se producen hasta las elecciones legislativas de octubre o el 18,5% del total de vencimientos hasta fin de año.

Esto quiere decir que el Tesoro necesita asegurarse que rollea al menos el 82% de los vencimientos de deuda en pesos que tiene hasta fin de año para cerrar sin necesidades adicionales de liquidez.

Si emitiera los $12 billones, el incremento de Base Monetaria sería equivalente al 34%. Si eso se produjera en los meses que quedan de 2025, la Base Monetaria pasaría del nivel actual de 4,3% del PBI a un nivel de 5,1% del PBI. Eso implica mantener el ritmo de crecimiento de la demanda real de dinero que se ha visto en la primera parte del año.

Pero también implicaría que el Tesoro se quedara sin pesos en el BCRA y, por lo tanto, sin ningún colchón para absorber sus necesidades de liquidez. El nivel final dependerá del resultado fiscal que logre acumular el Tesoro hasta fin de año.

En todo caso quedaría muy ajustado de allí en adelante cada vez que tenga que seguir rolleando sus vencimientos de deuda en moneda local.

¿Qué otras vías quedan para sostener la liquidez?

En el corto plazo se puede esperar que la gestión de la liquidez en pesos sea una responsabilidad del Tesoro y de los bancos.

Si la demanda real de dinero sigue subiendo, los bancos y los tenedores de deuda del Tesoro no podrán renovar el 100% de los vencimientos e irán requiriendo de esos pesos. Mientras el Tesoro siga teniendo stock de pesos, esa será una vía clara para ir generando la liquidez necesaria. Pero quedan otras vías que hasta ahora no se han utilizado y que pueden ir apareciendo en la medida que sea necesario para recomponer la liquidez.

- Política de Encajes: Si se bajan los encajes, los bancos tendrán liquidez disponible para aplicar al crecimiento del crédito o inclusive para suscribir emisiones de deuda del Tesoro. El punto de partida no deja demasiado margen, porque la tasa efectiva promedio de encaje es del orden del 13%. El resto está compuesto por franquicias o integraciones en especies.

- Operaciones de Mercado Abierto: El BCRA tiene la posibilidad de operar en el mercado de deuda soberana comprando o vendiendo títulos y de esa manera retirando o generando nueva liquidez. Según el Balance del BCRA, a fines de abril de este año tenía $55 billones de títulos públicos en cartera. Una parte importante de esos fondos responden a la “cobertura” de las Lefis, pero el resto está disponible para intervenir. Si vende esos bonos quitaría liquidez, pero si compra más bonos (antes de que venzan y el Tesoro los deba pagar), inyecta liquidez en el mercado.

Como vemos quedan otras vías para ir gestionando la liquidez y evitar que la recuperación de la demanda real de dinero implique subas adicionales de tasas de interés que ya se perciben como altas.

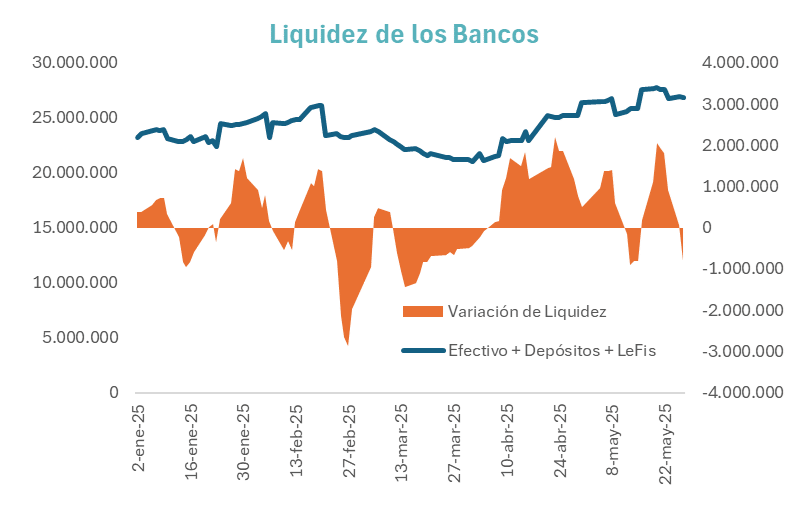

Por ahora los bancos, a pesar de seguir creciendo fuerte en crédito, mantienen niveles altos de liquidez y por lo tanto no han presionado sobre las tasas de interés.

Hacia adelante, la liquidez podría estar más ajustada y eso podría presionar al alza las tasas reales de interés. Ese movimiento es independiente de la caída esperada en las tasas nominales, movimiento mucho más vinculado a la caída en las expectativas de inflación.

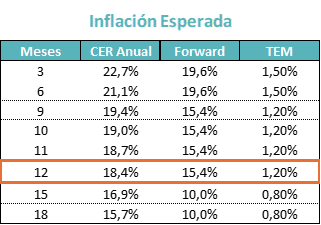

La inflación breakeven (arbitraje CER – Tasa Fija) a 12 meses hoy es del 18,4%, pero a 18 meses ya es de 15,7%, lo que implica que el mercado está esperando niveles de inflación del orden del 10% anual para fines del año que viene. Eso implica tasas nominales que seguramente seguirán bajando.

La recuperación de la demanda real de dinero y la baja de las expectativas de inflación tornan necesaria una gestión integral de la liquidez para evitar una presión sobre las tasas reales de interés. Ese rol recaerá sobre el Tesoro y su política Financiera y sobre el BCRA, que deberá decidir cuándo intervenir y con qué mecanismo para mantener el equilibrio.