DE ACÁ A OCTUBRE, MANDA LA LIQUIDEZ

Los mercados financieros ya están en pleno modo electoral, con el foco puesto en octubre y con el desafío del equipo económico de mantener estables las variables nominales a pesar de las presiones que implican la dolarización de carteras. Más allá del stress cambiario, el factor que más ruido genera de corto plazo es la fuerte volatilidad de las tasas de interés. Las tasas de equilibrio se determinan en función de cómo evoluciona la liquidez. Si sobra liquidez las tasas bajan y si falta suben. Por eso, es clave para las próximas semanas entender bien cuáles son esos factores de oferta y demanda de pesos, donde se pueden dar sobrantes o faltantes de liquidez y tratar de entender cómo puede incidir en las tasas de interés.

A lo largo de varios meses, se ha dado un proceso de consolidación de la demanda real de dinero que ha llevado a que los pesos excedentes de la economía sean menores. Sin dudas, esa es una condición necesaria para que tenga éxito un proceso desinflacionario que se basa en el control de agregados monetarios y flotación del tipo de cambio.

Lo más complejo es lograr que esa demanda de dinero se siga consolidando aún en escenarios en donde se mueve el tipo de cambio. Este es quizás el principal activo que se ha logrado en los últimos meses con flotación del tipo de cambio.

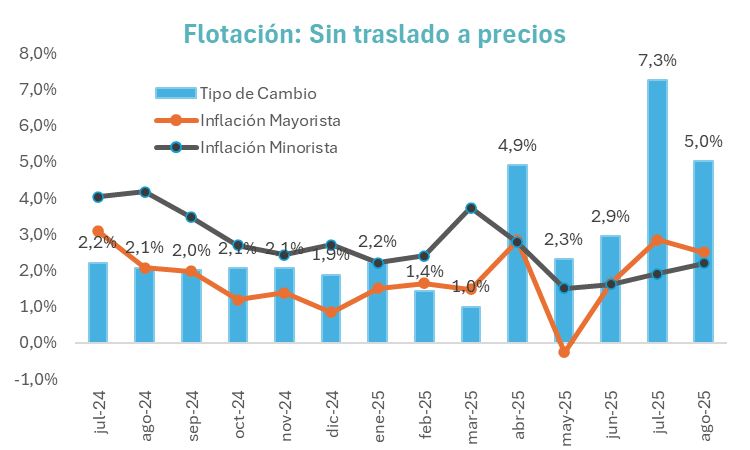

Desde que se inició la flotación el ritmo mensual de depreciación del tipo de cambio pasó del 1% del crawling peg a un promedio de 4,5% mensual (tomando tipo de cambio promedio de cada mes). La inflación mayorista (1,9% mensual) y minorista (2% mensual) estuvieron claramente por debajo de ese ritmo. Y lo más importante, en el caso del tramo minorista no solo no se aceleró, sino que bajó de un promedio mensual de 2,7% a 2% a pesar de la aceleración del ritmo de depreciación.

El interrogante es si este movimiento del tipo de cambio, con muy poco impacto en precios puede generar o no cambios en la demanda real de dinero. De eso depende que se logre consolidar el esquema de flotación. Si la demanda se debilita, la volatilidad cambiaria o la tasa de interés de equilibrio serán mayores.

¿Qué está pasando con la demanda de dinero?

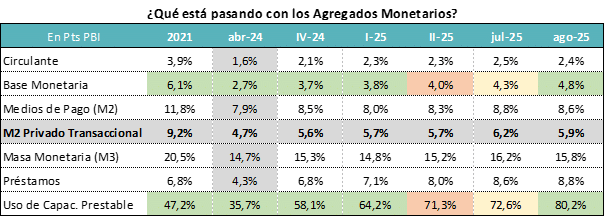

Durante todo 2024 se observó un proceso natural de recuperación de la demanda real de dinero. Esa demanda responde entre otros factores, de manera inversa a los altos niveles de inflación y de tasa de interés. En pleno proceso de licuación de pesos post salto cambiario de diciembre, la demanda real de dinero alcanzó su piso y luego comenzó una necesaria recuperación. En el piso la Base Monetaria era de apenas 2,7% del PBI y el M2 transaccional de 4,7% del PBI.

En los meses siguientes se inició la recuperación de esa demanda real, sobre la base de niveles de inflación más bajos y de tasas de interés reales que empezaron a mostrarse positivas.

Una señal clara de esa recuperación es el funcionamiento del multiplicador monetario, con el crédito en pesos duplicando su volumen en términos reales.

El M2 privado transaccional llegó a ubicarse arriba de 6% del PBI, pero todos estos indicadores se siguen mostrando alejados de niveles previos de referencia, como puede ser el año 2021, donde ese mismo indicador era de 9,2% del PBI y la Base Monetaria de 6,1% del PBI. Como vemos hubo una recuperación de la demanda real de dinero, pero todavía está lejos de los niveles que puedan empezar a considerarse como de equilibrio.

Esto hace que el desafío de la flotación cambiaria sea más fuerte, porque todavía hay bastante fluctuación en esa demanda real de dinero. Por lo tanto, es más difícil definir cuál es el sendero adecuado de “cantidad de dinero” que pueda acompañar la flotación del tipo de cambio y de la tasa de interés.

Esto explica un poco el ruido que estamos viendo, donde no está clara cuál es la cantidad óptima de dinero, para que no falte, ni sobre con el riesgo de que presione sobre el tipo de cambio.

La dinámica de las últimas semanas

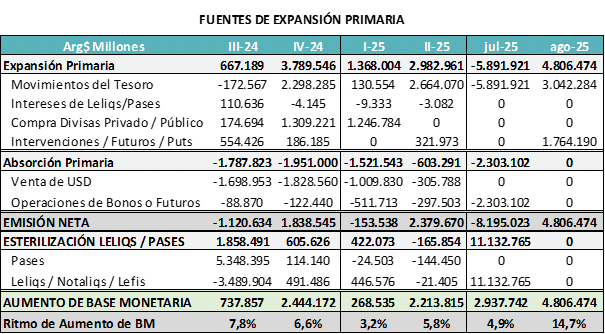

La eliminación de las LEFIs fue un punto de inflexión, porque inyectó en el mercado $11 billones de pesos. Los bancos aplicaron esos fondos principalmente a instrumentos del Tesoro, pero están en un proceso en donde necesitan cada vez más caja, porque sigue creciendo la demanda de crédito en pesos, aún con el actual nivel de tasas reales de interés.

Las entidades financieras ya tienen colocado en préstamos el 80% de los depósitos netos de encajes y reservas de efectivo. Esa cifra llegó al 35% en abril de 2024. Es decir que han avanzado muy fuerte en el proceso de reemplazar las colocaciones en activos a tasa del Tesoro y del BCRA por crédito al sector privado. Pero eso implica la necesidad de fondeo más estable en el tiempo y justamente el fondeo y la caja es lo que ha estado con una dinámica mucho más inestable, tanto por volúmenes y como consecuencia de ello también de precios, con los distintos saltos que han dado las tasas de interés.

El desafío para las próximas semanas es evitar que el movimiento del tipo de cambio de las últimas semanas se traslade a precios y que la volatilidad de la tasa de interés y el riesgo de mayor nominalidad, terminan deteriorando el ritmo de recuperación de la demanda real de pesos. Si el objetivo es consolidar el proceso desinflacionario y poder pasar a una segunda etapa, ya enfocada al crecimiento, la demanda real de dinero se tiene que mantener firme.

Siempre teniendo en cuenta que la existencia de tasas reales de interés muy altas no es necesariamente un factor que ayude a consolidar esa demanda real de dinero, porque para los inversores entra a jugar la relación riesgo – retorno. Es decir que se percibe que no son tasas de equilibrio, sino que se sostienen transitoriamente para evitar presiones en otras variables.