CASH MANAGEMENT:

Estamos en una semana desafiante para el manejo de la liquidez. El BCRA bajó la tasa de referencia la semana pasada, ya que pasó de pagar 22% de TNA en la rueda de simultáneas a 20%. Lo hizo para ayudar al Tesoro con el rolleo de los vencimientos de deuda en pesos.

La licitación del miércoles 26 era desafiante, porque vencían títulos dollar linked que habían perdido atractivo. Además vencían bonos que eran utilizados para integrar encajes, cuya existía también acababa. Por eso el BCRA flexibilizó algunas normativas de encaje (el % de integración diario), pero extendió el vencimiento del canje especial que vencía a fin de mes.

Con esas política conjuntas con el BCRA, el Tesoro logró rollear más del 95% de los vencimientos que tenía esta semana y que alcanzaban a $14,5 billones. Con eso la liquidez se mantendrá estable la semana próxima.

ASSET MANAGEMENT PESOS:

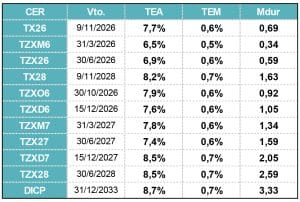

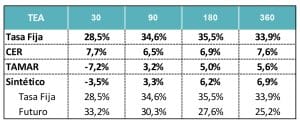

El mercado ha sumado algo de volatilidad en las últimas ruedas, tanto afectado por mayor incertidumbre a nivel global como por temas propios de la valuación de activos locales. Subió el riesgo país y con ello también las tasas reales que se reflejan en la curva CER.

El mercado está muy pendiente del arbitraje entre CER y Tasa Fija, donde las expectativas de inflación para 2026 han subido hasta el rango de 23% / 25%. Es importante conocer esos valores para entender dónde pueden aparecer oportunidades de alocación de activos.

MUNDO DÓLAR:

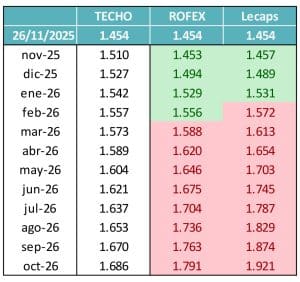

El Riesgo País, que había logrado fugazmente cruzar el piso de los 600 puntos básicos volvió al andarivel de 650 puntos. Junto con esa corrección de la curva hard dollar se dio también un aumento en los tipos de cambio implícitos en los contratos de futuros y en las letras a tasa fija. Hoy vuelven a operar por arriba del techo de la banda a partir d ellos contratos de marzo y de las letras con vencimiento en septiembre.

El interrogante es cuánto de esta presión, que también se vio sobre el spot, se debe a los efectos estacionales de fin de mes, con fixing para contratos de futuros y para el vencimiento de los bonos dollar linked que vencen esta semana.

Recién la semana que viene podremos empezar a entender un poco mejor la dinámica para las próximas semanas, ya sin ese ruido en el mercado.

Rendimientos pasados no garantizan rendimientos futuros