CASH MANAGEMENT:

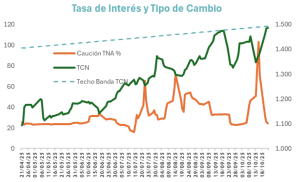

La última semana pre electoral arrancó con liquidez en el mercado producto de los pesos inyectados en la licitación del Tesoro. A eso se sumó nuevamente la presencia del BCRA en la ronda de simultáneas, para dar liquidez.

La consecuencia fue una fuerte reducción de la tasa de interés de caución a un día y una gradual normalización del segmento de pesos.

Esa liquidez ha ido disminuyendo durante la semana, con venta de divisas tanto del BCRA en el techo de la banda como del Tesoro de Estados Unidos.

La economía local sigue en pleno proceso de dolarización de posiciones, con caída en los depósitos en pesos e inclusive un freno significativo en los préstamos en pesos.

Si se mantiene esta tendencia, la semana podría cerrar nuevamente con presión sobre las tasas de corto plazo. Esto a pesar de que los bancos están buscando fondeo a plazo fijo.

ASSET MANAGEMENT PESOS:

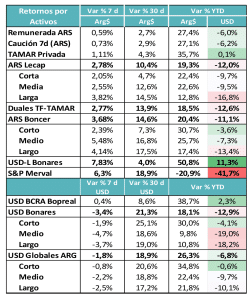

Sigue con fuerte volatilidad. Estamos viendo valor en los activos TAMAR, porque incluyen en precio una tasa real que luce baja con respecto a lo que esperamos de equilibrio y podría tener margen de compresión. En segundo lugar, vemos valor en los activos CER y por último dentro del segmento de pesos los bonos a tasa fija.

La dinámica de la semana próxima dependerá del resultado electoral, del sendero que elija el equipo económico para anclar las expectativas cambiarias y del camino político que se define para lograr los consensos necesarios para viabilizar las reformas estructurales pendientes.

MUNDO DÓLAR:

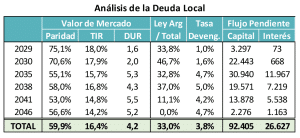

Se anunció la próxima implementación de un programa de recompra de deuda en moneda extranjera con apoyo de organismos internacionales. No están claros los detalles, pero probablemente se priorice despejar vencimientos de corto plazo. Eso implicaría un interés mayor por comprar los bonos que están en etapa de amortización de capital, como los que vencen especialmente en 2029 y 2030). Esos bonos devengan tasas nominales de interés muy bajas (en el rango del 1% anual).

Si se buscara reducir el stock de deuda, el foco debería pasar a los bonos más largos, que operan con paridades más bajas y tasas de interés mayores.

Rendimientos pasados no garantizan rendimientos futuros.