CASH MANAGEMENT:

El segmento de tasas de corto plazo, que marcan la línea para las operaciones de cash management se viene mostrando estable durante noviembre.

La presencia del BCRA operando en la rueda de simultáneas le ha dado más estabilidad a las tasas cortas. Eso se fue trasladando paulatinamente al tramo más largo. Con este segmento más consolidado, el BCRA se ha animado a un nuevo recorte de la tasa que paga en la rueda de simultáneas, moviendo de esa manera un escalón hacia abajo la tasa de remuneradas y de caución. La tasa de caución a un día se estaría moviendo hacia el rango de 18% de TNA.

Posiblemente el objetivo sea el de seguir bajando las tasas más largas y de esa manera alinear expectativas de tipo de cambio y de inflación hacia niveles más bajos. Posiblemente esto incida sobre el precio de los futuros y sobre el punto de equilibrio de los tipos de cambio implícitos que venían operando por arriba del techo de la banda desde mayo 2026 en adelante.

En la próximas ruedas veremos cómo impacta esto en la curva pesos y en el arbitraje con la curva CER. El interrogante es si resulta suficiente para bajar la tasa real o solo corrige la inflación esperada.

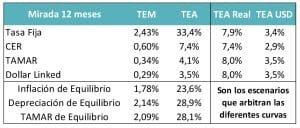

ASSET MANAGEMENT PESOS:

En la última semana se recuperaron los duales, que habían bajado un par de escalones en las preferencias de los inversores. El análisis pasa por entender el arbitraje entre tasa variable y tasa fija. Hoy tienen una tasa real implícita más alineada con las expectativas del mercado.

Los precios implícitos de los principales activos dejan claro que los inversores asignan una probabilidad alta de ocurrencia a un escenario de baja gradual de la nominalidad. Quizás más gradual de lo que el equipo económico espera, pero en esa dirección.

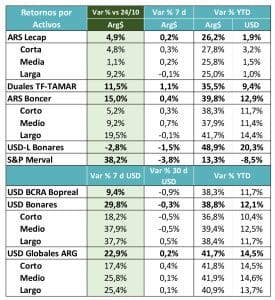

MUNDO DÓLAR:

El valor de los activos hard dollar nos sigue acercando al punto de retorno al mercado de capitales. Cada vez luce más factible lograr una operación de acceso al mercado a una tasa de interés de 1 dígito y ayudar de esa manera a bajar las necesidades de divisas del Tesoro.

El mercado por ahora se sigue mostrando muy receptivo a las emisiones de deuda corporativa local, ubicándose ya noviembre como el mes récord de volumen emitido.

Todavía queda algo de margen con respecto a comparables, lo que confirma que se puede dar en el corto plazo un reacceso oficial con una emisión cuy costo empiece con 8 y n o con 9.

Rendimientos pasados no garantizan rendimientos futuros.