EL TESORO CONSIGUIÓ DÓLARES EN EL MERCADO

Uno de los pilares necesarios para consolidar la Fase III del Programa Económico es lograr que el Tesoro acceda nuevamente al mercado de capitales para colocaciones en moneda extranjera. Son varios los motivos para que eso sea necesario y los caminos para dar inicio a ese proceso nunca son sencillos, en especial cuando se viene de experiencias recientes complejas, en que los inversores externos no obtuvieron buenos resultados.

En 2024 el Tesoro le pidió al BCRA divisas por casi USD 10.000 millones. Esos fondos se usaron para cancelar vencimientos de capital e interés de bonos y para pagarle a los distintos Organismos Internacionales. Desde que asumió la actual gestión (dic-23) esos pagos totalizaron casi USD 15.000 millones.

Por lo tanto, la imposibilidad de acceder al mercado de deuda le ha implicado a la economía local renunciar a una gran cantidad de divisas. Si el Tesoro hubiera podido acceder al mercado, esos dólares podrían estar en las reservas del BCRA.

Queda claro que ningún modelo económico está preparado para que una economía cancele permanentemente con efectivo sus vencimientos de capital e interés de la deuda.

Estas cifras dejan claro que, si se busca reforzar la posición de reservas, el primer paso necesario es lograr renovar vencimientos de deuda. Parte de ese rolleo surge de las negociaciones con el FMI y el resto de los Organismos Internacionales, tal como se anunció en abril. Pero la otra parte depende directamente de operaciones en el mercado de deuda.

La deuda local en moneda extranjera hoy se concentra fundamentalmente en los bonos emitidos en 2020 (Globales y Bonares). Esos instrumentos hoy generan necesidades del orden de USD 4.350 millones semestrales, con pagos que caen en enero y julio de cada año.

Sin acceso al mercado de capitales, el Tesoro necesita conseguir los pesos para luego ir al mercado o al BCRA a hacerse de los dólares necesarios para pagar los vencimientos. Por lo tanto, genera stress de reservas y reabsorbe pesos que la economía puede estar necesitando. Sin pesos, las tasas reales también sufren presión alcista. Primer factor por el cual se necesita volver a los mercados.

Alto nivel de las Tasas Reales de Interés

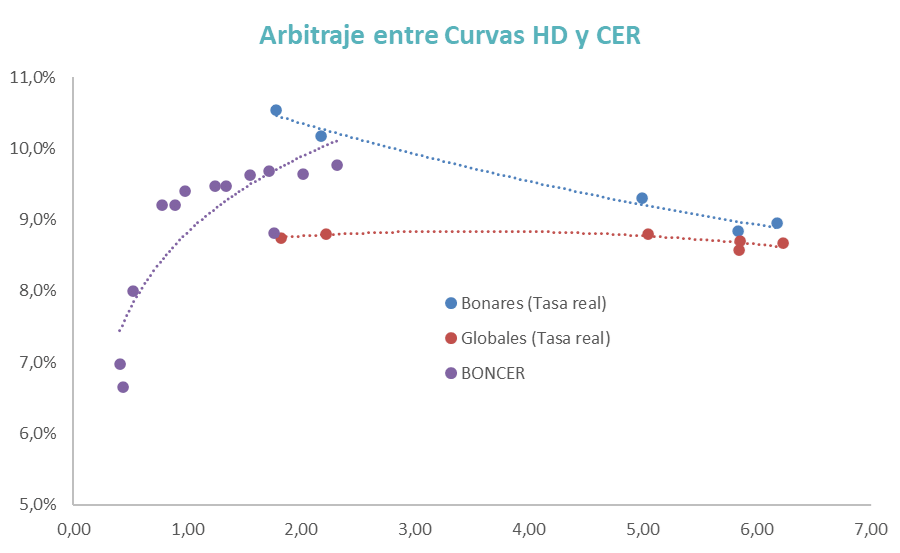

El segundo factor tiene que ver con el nivel de las tasas de interés en pesos. Se mantienen en valores altos y sostenidos. La curva CER no baja del 9% para el tramo medio. Lo mismo sucede para la curva de LECAPs cuando se busca el arbitraje con la curva CER. Se ven niveles implícitos de tasas reales que rondan ese valor.

Desde una perspectiva de mayor plazo, se ve como las tasas reales se mantienen por arriba de los promedios recientes. Pero el problema no es solamente que el Tesoro pague tasas reales altas, sino que eso se ha trasladado a las tasas activas que afrontan las empresas cuando se financian en el sistema financiero local. En los últimos meses bajó mucho más rápido la expectativa de inflación (y el ritmo inflacionario) que las tasas activas nominales.

Eso hace que las tasas reales hayan quedado muy altas, para una economía que viene muy acostumbrada a trabajar con tasas reales negativas.

Como vemos, la tasa promedio para una PyME, en la línea de descuento de Documentos a más de 90 días pasó de ser negativa en términos reales por 4 a 5 puntos a ser positiva por casi 12 puntos de tasa anual. Esto se extiende al segmento de Megras y por supuesto al de individuos, que son los que pagan las tasas más altas.

¿Pero cómo se vincula esta tasa real tan alta con la reapertura de los mercados?

Aquí juega un factor central que es el arbitraje entre las distintas curvas para la deuda soberana. Ya sin brecha cambiaria, la curva CER y la curva Hard Dollar (medida como tasa real restando la inflación de Estados Unidos) están arbitradas.

Para poder bajar las tasas reales se necesita que las tasas en dólares también bajen un escalón, y para eso se necesita reabrir los mercados. Hasta ahora, con niveles altos de brecha ese arbitraje no era tan claro.

Claramente, para que cambie la pendiente de la curva Hard Dollar, comprimiendo el tramo corto, se necesita la mencionada reapertura.

Las tasas en pesos encuentran también otro factor que les pone un piso en el trade off que analizan las empresas entre financiarse en dólares o en pesos. La economía necesita que ese financiamiento siga siendo el mayor posible en moneda extranjera y eso les pone un piso alto a las tasas en pesos, porque si caen fuerte en un escenario en el que las tasas en dólares están subiendo, las empresas pueden cambiar su decisión de financiamiento y eso tendría impacto en el punto de equilibrio del mercado cambiario.

¿Qué nos dijo la colocación de esta semana?

El Tesoro logró captar suscripciones el miércoles 28 para un bono en pesos a 5 años por USD 1.000 millones. La particularidad de la emisión es que solamente se podía suscribir desde el exterior y en dólares. Pero el instrumento licitado fue un bono en pesos a 5 años con un Put a los 2 años para que esos inversores puedan salir por el mercado cambiario oficial.

Se recibieron ofertas por casi 1,7 veces el monto ofertado y se cortó a una tasa en pesos de 29,5%. Hay que analizar muy bien estos datos para entender su significado.

Primer punto para tener en cuenta, el Tesoro captó USD 1.000 millones sin generar ningún tipo de crowding out en el mercado local. Punto Positivo I.

El interés fue alto en el exterior para una primera emisión local y en moneda local. Punto Positivo II.

La tasa de emisión merece un análisis más detallado. Si se mira con respecto a la curva de tasa fija en pesos y con el Put a 2 años, estuvo en curva. Pero si se mira con un horizonte de inversión de 5 años ya el análisis es más complejo.

Desde la perspectiva del inversor es un bono a 5 años con pago semestral de intereses, por lo tanto, entra en juego el factor de reinversión de ese flujo. Presumiblemente a tasas nominales significativamente más bajas que las actuales. Si se hace el análisis con reinversión a un nivel de tasas nominales decreciente, la TIR del bono medida en pesos pasa del 29,5% de TNA a 27% de TEA.

Pero el inversor externo analiza el rendimiento en dólares, por lo tanto, su retorno dependerá del nivel de tipo de cambio al cual cierre la operación.

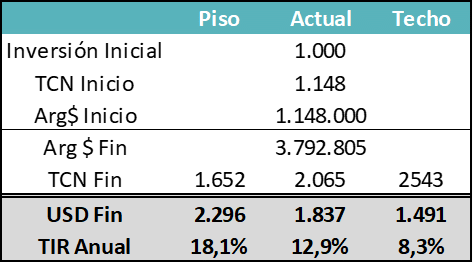

- Alternativa I “Actual”: Si partimos del precio de entrada (Arg$ 1.148) y lo ajustamos por el 1% mensual al cual se mueve el techo de la banda de flotación cambiaria, el rendimiento en dólares luego de los 5 años sería del 12,9%.

- Alternativa II (Techo): Si el tipo de cambio se ubica en el nivel del techo de las bandas actuales y se desplaza al 1% mensual como propone el programa económico, el inversor obtendría un retorno del 8,3% anual.

- Alternativa III (Piso): Si en cambio el tipo de cambio va por debajo del escenario actual, con niveles de inflación y tasas más bajos, el retorno podría ser de hasta el 18,1%. Hay un premio grande en ese escenario optimista.

Las cifras muestran que, posiblemente, los inversores valuaron al nivel de tipo de cambio ubicado entre el escenario actual y el techo de la banda. En esos niveles, el rendimiento luce arbitrado con el valor actual de los bonos hard dollar del Tesoro Nacional. Si el escenario es optimista, el premio puede ser atractivo, pero también existe el riesgo de que, en los próximos 5 años, no se mantenga la política actual y el techo de la política de bandas deje de existir.

Teniendo en cuenta esos factores y considerando que ha sido una primera operación, vemos como muy positivo el resultado de la licitación. Esto confirma que el camino elegido para mejorar la posición de reservas del BCRA es ir recuperando poco a poco el acceso del Tesoro al mercado de capitales, aunque eso implique en estas primeras operaciones que se necesita convalidar tasas que potencialmente sean altas.

La ventaja es que el punto de partida en términos de tasas real de devengamiento de la deuda del Tesoro es muy bajo. Hoy esa tasa real es de apenas 2,3%, cifra que con un superávit primario de 1,5% del PBI es perfectamente asumible sin que ello implique aumentar el endeudamiento.

Por lo tanto, operaciones chicas como la de esta semana, aunque sean a un costo más alto, son positivas para reabrir el mercado y asegurar así la sostenibilidad de la deuda pública. Algo que por fundamentos (superávit primario, bajo nivel de deuda y tenencias intra sector público) viene mejorando mucho, pero que requiere del reacceso al mercado para terminar de despejar cualquier incertidumbre.