ACOMODANDO EXPECTATIVAS A LA NUEVA POLÍTICA DE BANDAS

La noticia más importante de fin de año, en medio de la discusión legislativa por el Presupuesto 2026, la Reforma Laboral y la Ley de Inocencia fiscal, ha sido sin dudas la recalibración del programa cambiario y monetario. El nuevo esquema de bandas, la política de re-monetización y la acumulación de reservas son los temas centrales que están generando un reordenamiento de expectativas de tipo de cambio, de inflación y de tasas de interés. Son los nuevos lineamientos con los que se están valuando los distintos activos financieros. Por eso es importante entender cómo impactó en el mercado.

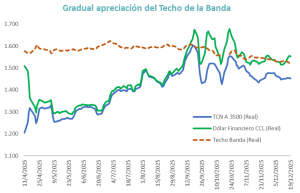

El ajuste del techo de la banda a un ritmo del 1% mensual implicaba que en el año ese techo podía desplazarse 12,7%. En el extremo, respetando el techo de la banda, la depreciación del tipo de cambio podía ser como máximo del 17,5% (teniendo en cuenta el margen entre el spot y el techo de ese momento). Si el tipo de cambio se desplazaba como máximo ese 17,5% y la expectativa de inflación era del 26% como fue por bastante tiempo, el tipo de cambio real iba a retroceder como mínimo un 5% dependiendo del ritmo de la inflación internacional. Si además el dólar operaba entre 4 y 5 puntos por debajo del techo de la banda, la pérdida de tipo de cambio real podía acercarse al 10%. Eso mostraba una inconsistencia y llevó gradualmente al mercado a ir bajando la expectativa inflacionaria. No daba margen para ese nivel de inflación. Por eso la expectativa de inflación o inflación breakeven se fue ajustando hasta 21%. En ese punto comenzó a verse cierto stress, porque los datos de inflación de los últimos meses hicieron cada vez más difícil que esa cifra se pueda sostener como expectativa, y eso empezaba a generar dudas sobre la calibración cambiaria, en especial si no se acumulaban reservas. Tres meses seguidos corriendo con inflaciones de entre 2% y 2,5% se convirtieron en un disparador de alguna modificación en el esquema cambiario para evitar esa apreciación.

El nuevo esquema de ajuste de bandas.

La propuesta del equipo económico pasó por hacer sutiles ajustes que ayuden a alinear esas expectativas que se habían desalineado. Por eso decidieron corregir el techo de la banda por la inflación pasada, usando como referencia el índice de precios de dos meses anteriores. Es así como enero se ajustará diariamente por la inflación de noviembre 2025. ¿Qué implica este esquema?

Que se use la inflación de dos meses atrás tiene que ver con la disponibilidad de información. El 1 de enero de 2026, el último dato de inflación disponible va a ser el de noviembre 2025, faltarán todavía dos semanas para tener el dato de inflación de diciembre.

Aplicando este esquema lo que se estaría logrando es que el techo de la banda no se aprecie en términos reales y pueda quedar muy bajo. Eso era un riesgo toda vez que desde que se implementó, en abril de 2025, hasta fin de año, el desplazamiento del techo de la banda será de 9 puntos, en tanto la inflación en ese mismo período puede estar rondando el 20%. Es decir que el techo de la banda cayó en términos reales 8 puntos. Este esquema le pone un límite a esa caída y genera la oportunidad de que ese techo suba en términos reales al ritmo de la inflación internacional (ajustado por movimientos de monedas).

Aquí es donde nace un cambio en el proceso de formación de expectativas. Si el techo se apreciaba de manera sostenida hasta niveles no compatibles con la razonabilidad de la política cambiaria, el mercado empezaba a poner en precios un reajuste de esa política cambiaria, pero lo hacia desde la incertidumbre que implica desconocer las decisiones que se pueden tomar.

Con este camino elegido, posiblemente el equipo económico esté pensando en un proceso de 3 etapas, en donde inicialmente aumentan las expectativas inflacionarias, pero que si logra consolidarse y disminuye el ruido cambiario de los últimos meses (etapa II), se pueda llegar a una tercera etapa en la que se logre una convergencia mayor de esas expectativas, algo que se había visto más complicado con los datos de inflación de los últimos meses.

Las otras dos novedades del Programa Económico.

El cambio de Fase del Programa Económico no se enfocó solamente en el ajuste de las bandas. Tuvo otras dos noticias muy relevantes, en especial para los inversores en activos soberanos hard dollar:

Acumulación de Reservas: Era la noticia más esperada, e implicaba la necesidad de conocer cuál iba a ser el objetivo de compra de dólares ya sea por parte del Tesoro o del BCRA. Por ahora era clara la política para evitar que siga creciendo la cantidad de pesos, pero no quedaba claro cómo se iba a aumentar el stock de dólares. Ahora se conoce que el BCRA va a iniciar un proceso de acumulación de dólares en donde estima puede llegar a comprar USD 10.000 millones en 2026. Esa cifra es indicativa y depende de la recuperación de la demanda real de dinero y del volumen operado en el mercado de cambios. Porque se ha puesto como límite para no distorsionar los equilibrios actuales que su operatoria diaria se tiene que acotar hasta el equivalente al 5% del volumen diario que se opere.

Re-monetización: Si la acumulación de reservas depende de la demanda real de dinero, la magnitud de la re-monetización adquiere un rol central. Comprar USD 10.000 millones implica inyectar pesos en el mercado por el equivalente actual a casi $15 billones de pesos, o el equivalente al 36%de la Base Monetaria. La estimación de crecimiento de la demanda real de dinero del BCRA es de 0,6 puntos del PBI, que equivale a un aumento real del 20%.

Estas noticias han sido muy positivas para el mercado de deuda Hard Dollar, pero ha tenido impacto distinto en el segmento de pesos, porque inicialmente se esta dando la etapa de recalibrar expectativas de inflación hacia arriba y eso impulsa también hacia arriba a las tasas nominales.

¿Cómo quedaron las Expectativas de Mercado?

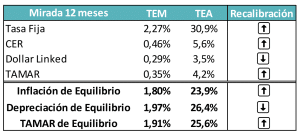

El impacto en los equilibrios de mercado fue lo esperado de acuerdo en los descriptos para la Etapa I: subió el nivel del tipo de cambio esperado, eso le dio margen a una inflación algo más alta y la tasa nominal de interés de equilibrio es ahora un poco más alta. Estamos hablando de recalibraciones de entre 3 y 4 puntos anuales.

El dato positivo es que las tasas reales de interés son ahora más bajas y el arbitraje con la curva Hard dollar se está dando en niveles más bajos. Eso ayuda a seguir reduciendo el riesgo país y a viabilizar el retorno a los mercados de capitales. Es un proceso gradual que debería llegar más pronto que tarde a la Etapa II (de consolidación cambiaria). Para eso se deben producir noticias positivas respecto a la forma de pago de los vencimientos de deuda de enero y además debería arrancar con buen volumen la recompra de dólares del BCRA. Si eso se logra, la Etapa III, de baja en las expectativas inflacionarias irá llegando gradualmente.