CASH MANAGEMENT:

La novedad de la semana es el nuevo mecanismo de ajuste para las bandas cambiarias. Ahora en vez de correr al 1% mensual pasa a ajustarse al ritmo de la inflación de dos meses previos. Este mecanismo es una manera de evitar que el tipo de cambio real implícito en el techo de la banda se aprecie.

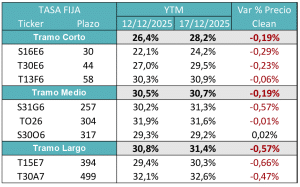

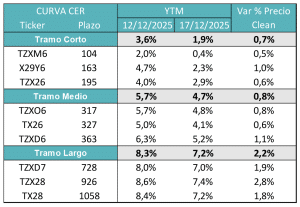

Mas allá de sus implicancias cambiarias, tiene fuerte incidencia en el nivel de las tasas de interés. El 1% era un ancla nominal y estaba siendo tenido en cuenta para alinear expectativas inflacionarias. Es esperable que con el nuevo esquema, esas expectativas se recalibren levemente para arriba. En ese caso, las tasas largas de interés necesitan también reajustarse. Eso hemos visto en estas últimas ruedas, donde el tramo largo de tasa fija perdió valor y fue hacia tasas más levemente más altas. En tanto el movimiento en la curva CER fue diferente, con tasas reales más bajas, que pueden tener en cuenta una probabilidad menor de movimientos del tipo de cambio real.

El otro factor relevante es el nivel de re-monetización que busca el BCRA y la implicancia de ese objetivo para entender los niveles de liquidez con que se puede mover la economía. Este escenario de menor presión cambiaria puede ser el factor detrás de la corrección en los niveles de las tasas reales de interés.

Por lo pronto, el BCRA se mantiene activo en la rueda de repo y de Simultáneas, aunque la tasa de caución subió levemente hasta 21,2%.

El dato negativo de esta primera semana es que subió la brecha entre dólar oficial y el dólar financiero. Cerró la jornada en 5,5% promedio, cuando el viernes estaba en el rango del 3% de brecha.

MUNDO DÓLAR:

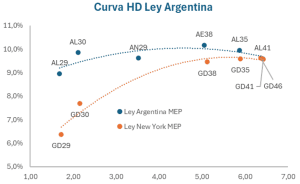

La semana pasada se hizo la emisión de deuda Hard dollar en el mercado local, con un resultado medido por volumen, que estuvo por debajo de las expectativas. Esta semana la noticia positiva que ayudó a que la curva HD comprima y que prácticamente todos los Globales operados en MEP estén en un dígito de TIR fue el anuncio de la decisión del BCRA de comenzar un proceso de acumulación de reservas. Era una noticia esperada por el mercado y que ayuda a aportar sostenibilidad a este tipo de instrumentos.

La expectativa es que, con este nuevo enfoque, se pueda destrabar alguna operación financiera (¿Repo?) que alcance para afrontar los pagos de deuda de enero sin necesidad de tener que volver a recurrir al swap del tesoro de Estados Unidos. Si esto se logra, la deuda local puede entrar en un sendero de optimismo más marcado que le ayude a seguir bajando el riesgo país. En ese caso el valor seguirá estando en el tramo largo y eventualmente en la parte corta Ley Argentina.

Rendimientos pasados no garantizan rendimientos futuros.