EXPECTATIVAS CAMBIARIAS Y VOLATILIDAD DE TASAS

Entramos en la recta final. Falta solamente una semana de mercado para las elecciones legislativas. Ha sido un ciclo muy extenso, con presiones sobre el mercado cambiario y sobre la tasa de interés por más de 4 meses. Las últimas ruedas se están dando con la presencia vendedora del Tesoro de Estados Unidos (UST) en el mercado cambiario local y con el regreso de la volatilidad de tasas. Más allá de la incertidumbre que implica todo proceso electoral, nos parece importante entender qué nos dicen los precios a los cuales se está operando en el mercado. Poner el foco sobre los puntos de indiferencia nos permitirá entender qué expectativas tienen los inversores y cómo la gestionan en estas últimas ruedas.

Para los inversores en el mercado local hay 4 cláusulas de ajuste que son las que definen la dinámica de los distintos activos. Esas 4 cláusulas de referencia son: tipo de cambio, tasa de interés, inflación y brecha cambiaria. Día a día uno puede conocer el valor de cada uno de esos activos, pero esos precios, en especial cuando se trata de activos con un perfil de vencimiento más largo, nos sirve también para entender qué expectativas implícitas hay con respecto a esas cláusulas hacia adelante.

Hay dos referencias que sirven para entender qué espera el mercado para el tipo de cambio. Una es el precio implícito en los contratos de futuros de dólar. Si bien detrás de esa cotización hay un tema de nivel de las tasas de interés, da una idea muy clara de a qué valor se puede comprar tipo de cambio hacia adelante.

El contrato de Rofex octubre 2025 está operando en $1.440, una cifra que se ubica por debajo del techo proyectado de las bandas cambiarias. Pero de noviembre en adelante esos contratos ya están operando por arriba de esos valores, algo que se agudizó con la suba de las tasas de esta última semana.

En el caso de las Lecaps (letras de tasa fija), el rendimiento de esos títulos aplicados de manera directa sobre el tipo de cambio actual nos permite calcular un precio del dólar equivalente al vencimiento. Es decir, se puede calcular un punto de indiferencia que nos dice a qué precio tendría que estar el dólar al momento del vencimiento, para que sea lo mismo comprar dólares hoy o invertir en pesos a tasa fija y comprar al vencimiento. Es un cálculo teórico que considera que los dólares se invierten en un fondo de Money Market a una tasa del 2% anual.

Ese cálculo muestra que las Lecaps permiten obtener rendimientos que están muy por arriba de los contratos de futuros. Obviamente el contrato de futuro brinda una cobertura que los instrumentos de tasa fija no, pero esto genera una ventana de oportunidad para el armado de sintéticos (tasa fija pesos + compra de futuros).

Si ponemos el foco en los cierres trimestrales como para entender dónde el mercado pricea más riesgos de movimientos cambiarios, vemos que en diciembre todavía es acotado y que recién para marzo y junio de 2026, con períodos más largos de incertidumbre y con una incidencia mucho más alta de la tasa de interés, vemos valores más dispersos con respecto al techo de la banda.

En síntesis, el mercado hoy ofrece alternativas para tomar coberturas cambiarias de corto plazo alineadas con el techo de la banda y recién son más altas si se busca abarcar un período mucho más largo (casi 9 meses). El tramo más largo, en especial mayo, luce como muy atractivo para tomar posiciones de cobertura y en especial para cerrar operaciones de sintéticos.

¿Y qué espera de inflación?

Como vimos en el apartado anterior, de corto plazo los valores del dólar están alineados con el precio actual del tipo de cambio. Pero hacia 2026 se ven implícitos escenarios en donde puede haber algo de movimiento en el tipo de cambio. Eso se ve trasladado a las cifras de inflación.

Mientras sigue habiendo bastante coincidencia con respecto al ritmo inflacionario de los próximos meses, con cifras abajo del 2% mensual y con un aumento anual que se ubicaría algo por debajo del 30%.

El interrogante pasa por la inflación esperada para 2026. Mientras los analistas del REM (consultoras que informan al BCRA) esperan que la inflación se siga desacelerando hacia un rango del 20% anual. Esa cifra equivale a un ritmo mensual del orden del 1,5%. En cambio, el arbitraje entre curvas en el segmento de renta fija deja valores algo más altos. Desde esa perspectiva, la inflación esperada para 2026 es del 25%, lo que equivale a un ritmo mensual similar al actual (1,9%).

¿El mercado espera un mayor tipo de cambio real?

Esta es quizás la pregunta más importante, porque nos permite terminar de analizar la expectativa cambiaria implícita en el precio de los activos, el escenario inflacionario e identificar oportunidades de cobertura e inversión.

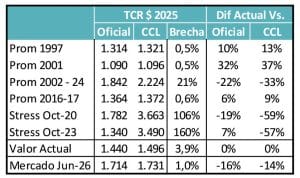

Si tomamos junio como referencia, el mercado espera entre 15 y 20 puntos de ganancia de tipo de cambio real. El análisis considera tanto la expectativa de tipo de cambio implícita en las Lecaps, como la inflación esperada y la inflación internacional.

Así como el tipo de cambio real actual ($1.440) está un 6% arriba del promedio de 2016-2017, el valor implícito en los arbitrajes de curvas llevaría ese nivel estar en promedio 25 puntos arriba de ese valor.

Si los valores a los cuales opera el mercado hoy hacia adelante son de equilibrio o no, no se puede saber hasta entender mejor que resultados arroja el proceso electoral y en función de eso cómo se diagrama el mercado de cambios hacia adelante. El interrogante pasa por empezar a comprender cuál es el flujo de inversiones que puede llegar y cuántos dólares necesita el Tesoro (con o sin roll over). Esos factores tendrán mucho que ver en el punto de equilibrio y servirán para comprender si los inversores están valuando correctamente o se puede dar alguna corrección.

¿Qué rol juegan las tasas de interés de corto plazo?

Mientras tanto, el mercado sigue con mucha volatilidad en las tasas de interés. Por varias jornadas observamos cierto stress en la liquidez que llevó a que la tasa a un día opere por arriba de las tasas largas. Esto en parte fue buscado por el BCRA que se corrió de la rueda de simultáneas en donde daba liquidez, para dejar que las tasas suban y se haga más caro el fondeo y eso quite presión cambiaria. El problema es que cuando eso sucede los inversores se posicionan hiper corto, con lo pesos a 1 día y con mucho más margen para presionar sobre el tipo de cambio.

Este nuevo proceso de volatilidad de tasas cortas terminó generando menos flujo hacia plazos fijos y un roll over muy bajo de la deuda del Tesoro, porque los bancos buscaron recomponer liquidez, algo que no puede faltar bajo el nuevo esquema de encajes diarios.

Esperamos una última semana pre electoral en donde estas presiones puedan seguir estando presentes. El verdadero nivel de la tasa lo vamos a comprender luego del 27/10. Ahí la discusión pasará a estar puesta sobre las expectativas cambiarias, inflacionarias y las tasas reales de interés de equilibrio. Por ahora queda esperar.