LOS MERCADOS EN NUEVOS EQUILIBRIOS

Las primeras semanas post elecciones se recordarán durante mucho tiempo por la magnitud y velocidad de recalibración de precios de activos. El mercado leyó el resultado electoral como muy positivo y los inversores se posicionaron en consecuencia. Eso implicó fuertes ajustes en las expectativas y de allí en adelante un aumento en el precio de los activos y un reordenamiento de precios relativos. En estas últimas jornadas, con algo menos de volatilidad, empezamos a ver el nuevo equilibrio de precios y nos planteamos como objetivo entender cuál es el escenario promedio que tienen los inversores en mente. Todo esto en simultáneo con una economía que empieza a cambiar su enfoque de corto plazo extremo y pasa a discutir reformas estructurales y acuerdos comerciales de largo plazo.

Los principales activos del mercado local marcaron fuertes subas en dólares versus los valores previos al proceso electoral. Los criterios de valuación cambiaron principalmente en dos factores: se le asigna una probabilidad mucho más alta al sostenimiento en el tiempo de las políticas actuales, incluyendo el equilibrio fiscal y la no emisión. En segundo lugar, bajaron de manera muy fuerte las expectativas de movimientos discretos del tipo de cambio.

Los dos factores anteriores generaban escenarios de alta incertidumbre que afectaban de manera directa a la valuación de activos. El primer aspecto tiene fuerte incidencia sobre la valuación de los activos más largos. En cambio, el segundo (tipo de cambio) modifica los equilibrios de precios relativos. Menor movimiento del tipo de cambio implica niveles de inflación más bajos, lo que impacta también en las expectativas de tasas de interés.

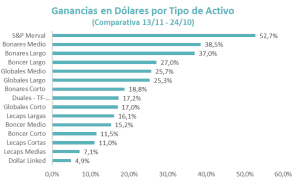

En el siguiente gráfico se exponen las ganancias medidas en Dólares Financieros (CCL) de los principales activos. Allí se advierte que el aumento más grande se dio en la Renta Variable (S&P Merval), seguido por los instrumentos más largos (curva Hard Dollar – CER) y luego se ordenaron los diferentes activos en pesos, que también arrojaron buenos resultados.

Pero como ocurre siempre en los mercados, lo anterior queda rápidamente en el olvido y ponemos la mirada hacia adelante. Hoy la pregunta que nos hacemos es en dónde queda todavía margen de compresión.

Para eso, como siempre, volvemos primero al análisis de los fundamentos, luego a las comparaciones con otros ciclos de máximos y finalmente al análisis de rendimientos relativos para tratar de identificar si nos sentimos cómodos con los equilibrios que ve el mercado o podemos esperar algo diferente que nos abra una ventana de oportunidad.

Primeros los Fundamentos

El salto en el precio de los activos se da porque los inversores valúan diferente los flujos esperados. En primer lugar, baja fuerte la probabilidad de ocurrencia de los escenarios negativos, eso hace que los flujos esperados sean muy parecidos a los contractuales. El segundo cambio se da en la tasa de descuento. Cuando la tasa de descuento es menor, el valor presente de ese flujo esperado es mayor.

La menor dispersión de escenarios se generó con el resultado electoral y con la posibilidad de empezar a avanzar con las reformas estructurales pendientes. En los próximos meses el principal desafío es empezar a ver avances concretos en esos frentes.

El cambio en la tasa de interés se refleja claramente en el nivel de riesgo país y si lo miramos localmente en el valor de las tasas reales de interés.

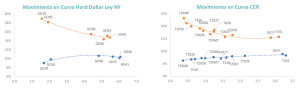

Las tasas cortas en dólares bajaron más de 10 puntos y el tramo corto en la curva CER ajustó 14 puntos. Son señales claras de que la economía ahora se está valuando con tasas en dólares y tasas reales en pesos que se ubican muy por debajo de las del 24 de octubre.

Pero las curvas no solamente se desplazaron hacia abajo, sino que también cambiaron de pendiente. Ambas pasaron de pendiente negativa a positiva. Esto implica que el desplazamiento de las curvas fue mayor en el tramo corto que en el tramo largo. Señal de que se despejaron los ruidos de corto plazo sobre la probabilidad de pago de esos instrumentos.

Si el análisis lo hacemos extensivo al valor de los contratos de futuros y al tipo de cambio implícito en las Lecaps, vemos que poco a poco, ayudado por la baja en las tasas de interés, el mercado ha vuelto a incorporar la continuidad de las bandas cambiarias como escenario base de mayor probabilidad de ocurrencia.

En síntesis, menos ruido político, sostenimiento de las anclas más relevantes (equilibrio fiscal – control de la emisión – apoyo del Tesoro de EE.UU.), credibilidad creciente de la política de bandas, menores niveles de inflación y tasas más bajas; son los factores que se han puesto en el proceso de valuación de activos.

El equilibrio entre las distintas cláusulas de ajuste.

Ya con los nuevos precios de los activos más consolidados, el desafío es tratar de identificar cuál es el escenario que está descontando en promedio el mercado y si puede haber oportunidades para arbitrar con respecto a esos supuestos.

El primer punto a tener en cuenta es que ya no hay discrepancia entre la curva CER y la curva Hard Dollar / Dollar Linked. Eso implica que el mercado ya no descuenta una corrección significativa del tipo de cambio real.

Veamos que está puesto en precio en las diferentes curvas:

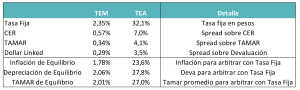

Tasa Fija Pesos: El promedio para los próximos meses es un rendimiento medido en Tasa Efectiva Mensual (TEM) de 2,35%. En el rango medio implica una Tasa Efectiva Anual del 32,1%. Es la referencia para analizar el resto de los activos.

Curva CER: El tramo medio está en el rango de los 7 puntos de spread sobre inflación. Si lo reexpresamos en TEM, el spread queda en 0,57%. Para que esté arbitrado con tasa fija, la inflación promedio esperada hasta mediados de 2026 se tendría que ubicar en 1,78%. Eso implica un ritmo anualizado del 23,6%.

Curva Tasa Variable (TAMAR): El spread sobre Tamar del rango medio de la curva es de 4,15% anual. Si lo llevamos a TEM, queda en un spread de 0,34%. La Tamar que arbitra estos instrumentos con respecto a la tasa fija es de 27%.

Dollar Linked: Los activos soberanos dollar linked (para igualar riesgos) están operando para mediados de 2026 en el rango de 3,5% de spread sobre variación del tipo de cambio oficial. Si lo arbitramos contra tasa fija, la devaluación necesaria es del 2,06% mensual (27% anual). Claramente lleva al tipo de cambio por arriba del techo de la banda, que se mueve al 1% mensual. Estos activos lucen caros, algo que se revalida al analizar los spreads de los instrumentos similares de riesgo privado.

El análisis realizado confirma que se espera un escenario de menor inflación hacia adelante, con baja de las tasas nominales de interés. Los activos soberanos dollar linked lucen caros, pero el resto de las opciones en pesos dependerán de cómo se desarrolle el escenario hacia adelante. Si la inflación se ubica por debajo de los valores de arbitraje, los activos tasa fija podrían resultar los ganadores. Si en cambio la inflación se acelera o la tasa de interés no baja, en ese caso el premio extra recaerá sobre los activos CER o sobre la tasa Tamar.

La conclusión es que entramos en una etapa de sintonía fina, en la cual ser preciso con respecto a las expectativas de movimiento del tipo de cambio, de inflación o de tasas de interés puede marcar la diferencia a la hora de tomar decisiones de alocación de activos, aunque siempre dentro de un rango de dispersión más acotado que en meses anteriores.