LA INDUSTRIA DE FONDOS Y LA POLÍTICA MONETARIA

La Industria de Fondos Comunes (FCI) ha mostrado históricamente una relación directa con la evolución de los agregados monetarios. Esto es así porque administra buena parte de los excedentes de liquidez de empresas e individuos. Teniendo en cuenta la ventaja que ofrece el contar con información diaria agregada de la posición de los inversores, resulta muy útil para entender los cambios en la política monetaria y su impacto.

Desde que se inició la flotación del tipo de cambio, a mediados de abril, el sesgo de la política monetaria parece haber cambiado. Posiblemente para evitar presiones sobre el tipo de cambio, se ha pasado a un control más estricto de la cantidad de dinero y eso se ha visto reflejado en los patrimonios que administra la Industria de FCI. Esos patrimonios se nutren de los flujos netos que reciben y del rendimiento que generan. Dependiendo el ciclo, un factor u otro pueden tener más peso relativo.

La Industria de FCI funciona con dos compartimentos diferentes, por un lado, el “Mundo Pesos”, que responde directamente a lo que sucede con la liquidez y la política monetaria; y, por otro lado, el “Mundo Dólar”, que tiene un comportamiento diferente y posiblemente menos transaccional.

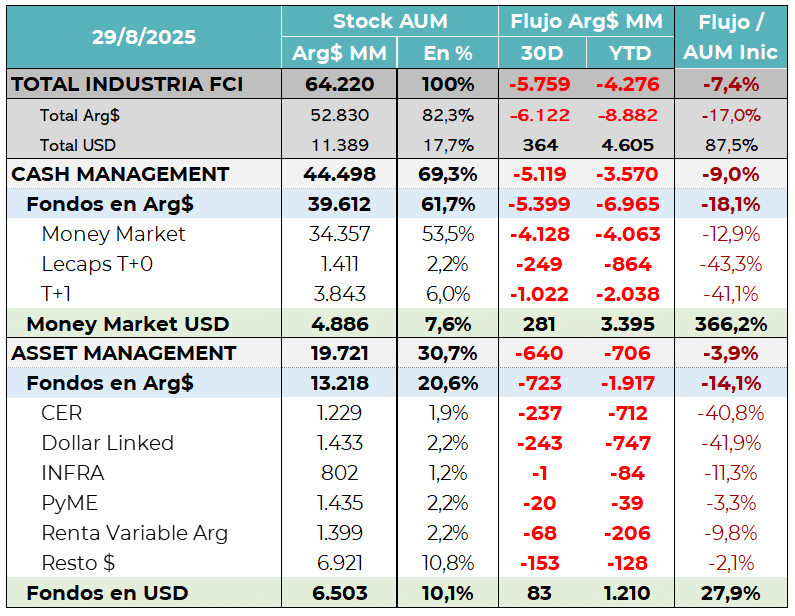

En lo que va del año el “Mundo Pesos” se ha reducido de manera significativa: el flujo negativo acumulado en el año es de casi $9 billones, eso implica que se fueron el 17% de los fondos que estaban al cierre de 2024.

La información se puede analizar abierta por tipo de producto en el que estaban alocados. En el segmento de Cash Management se produjo la mayor parte del flujo negativo (-$7 billones) y el resto en el segmento de Asset Management, donde los fondos de cobertura históricamente son los que han tenido mayor volumen.

De todas maneras, la dinámica ha sido bastante generalizada, se nota mucho la menor cantidad de pesos.

En el “Mundo Dólar” la dinámica ha sido muy diferente. En los primeros 8 meses del año, el flujo ha sido positivo por el equivalente a $4,6 billones de pesos. Eso implica que esas categorías recibieron un flujo equivalente al 87,5% del patrimonio que administraban a fines de 2024. Casi que se duplicó por flujo en sólo 8 meses.

Los inversores han ido bancarizando sus posiciones en moneda extranjera y han buscado opciones para rentabilizar esas posiciones. El año pasado fue el blanqueo el que generó los dólares y este año ha sido el libre acceso al mercado oficial de cambios para las personas físicas.

La eliminación de las LEFIs como punto de inflexión

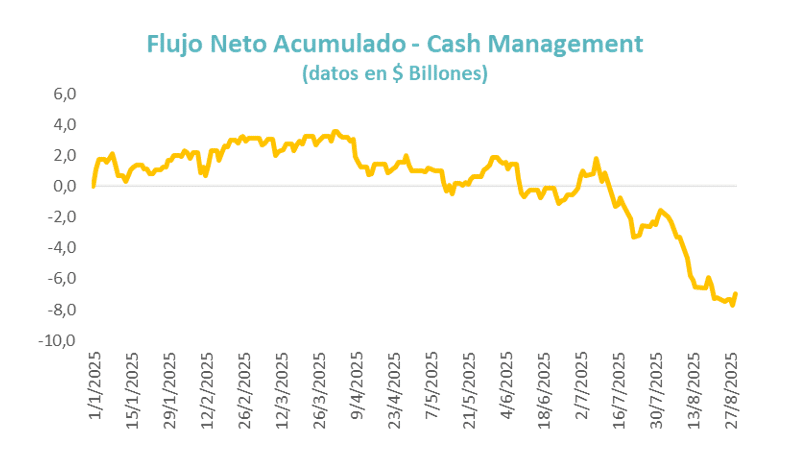

Para el segmento de Cash Management en pesos, la eliminación de las LEFIs y la volatilidad de las tasas de interés de corto plazo ha sido un punto de inflexión. Hasta el inicio de la flotación cambiaria los flujos habían sido fuertemente positivos, a partir de allí empezaron a ser más intermitentes, pero desde la eliminación de las LEFIs se volvieron claramente negativos.

A comienzos de abril, el flujo positivo acumulado de toda la categoría (Money Market + LECAPs + FCI T+1), llegó a ser de $3,5 billones. A inicios de julio era positivo por apenas $0,7 billones. A fines de agosto llegó a ser negativo por $7,7 billones. Desde el máximo al mínimo la salida fue de $11,2 billones, para un segmento que inició el año con $38,6 billones bajo administración.

El flujo negativo de los últimos meses equivale a una cuarta parte del patrimonio que administraba a principios de año.

Factores para mirar hacia adelante.

En una economía en la que la creación de pesos es cada vez más acotada, los flujos positivos difícilmente se mantengan al ritmo que traían hasta ahora. Ya no sobran los pesos y ese es un sesgo claro de la nueva política monetaria.

El otro factor para analizar es cómo se mueven los pesos entre las diferentes alternativas de alocación. Ahí tiene mucho que ver la dinámica de las tasas de interés y sobre todo los altos niveles de volatilidad. La inestabilidad de la tasa de las últimas semanas alejó a algunos inversores de las opciones de renta fija, porque esos activos ajustan su valuación con el movimiento de las tasas. En la medida que se normalice y estabilice el nivel de la tasa deberían volver. Sería muy positivo para esta categoría que se regrese a un escenario de expectativas de baja de tasas, porque allí puede ofrecer oportunidades por devengamiento y por compresión.

Para los FCI de Money Market, el factor negativo ha sido el fuerte aumento de las tasas de caución y cuentas remuneradas, que por momentos llegaron a operar por arriba de la tasa de plazo fijo. Eso incentivaba a los inversores más sofisticados a migrar hacia esas opciones para maximizar su rendimiento. En las últimas semanas esa relación parece estar ordenándose y eso vuelve a generar atractivo para los Money Market que, si bien ya no tienen la ventaja de los encajes diferenciales, pueden capturar la tasa de plazo fijo (más alta que remu o caución) y generar de esa manera un rendimiento diferencial.

En las próximas semanas estaremos atentos a cómo se pueden ir acomodando estas variables para entender si los flujos vuelven hacia la industria de FCI para aprovechar las oportunidades que ofrecen los diferentes instrumentos tanto en el mundo pesos, como el mundo dólar.