CASH MANAGEMENT:

La semana está marcada por la doble licitación. El miércoles 10 la emisión de deuda Hard Dollar Ley Local y el jueves 11 por el rolleo de la deuda en pesos.

El mercado llegó con niveles altos de liquidez en el segmento pesos y con tasas de corto plazo cada vez más bajas. Eso llevó a una curva de tasas en pesos con fuerte pendiente positiva. El incentivo empieza a estar dado para que los inversores poco a poco vayan incorporando activos de mayor duration a sus carteras.

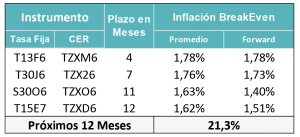

Las expectativas de inflación han ido bajando, con el tramo largo (12 meses) retrocediendo más de 4 puntos en las ultimas semanas. La expectativa a un año vista está ya debajo de 22%.

Las liquidez a un día con retribución cada vez más baja. Por ahora deja margen para que los FCI Money Market den premio de rendimiento, al menos hasta que se terminen de renovar sus carteras a devengamiento.

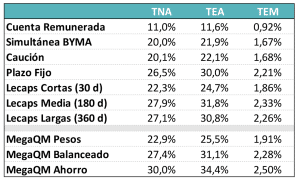

ASSET MANAGEMENT PESOS:

El resto de los activos en pesos también comprimió, aunque de febrero en adelante ya se ven tasas reales positivas.

Hoy se ve una preferencia por el CER en el tramo corto y recién en el segmento medio puede haber mayor premio para la tasa fija, porque es allí cuando las tasas forwards empiezan a dejar mayor premio.

La renta variable se mantiene con fuertes oscilaciones de la mano de un clima de mercado local y externo que también es volátil.

MUNDO DÓLAR:

Luego de varios años, el Tesoro volvió a emitir deuda en dólares en el mercado local. Lo hizo con un bono de 3,4 años de duration. Ese rango le permite ubicarse en el tramo de la curva Hard Dollar donde no había oferta,. Fue bajo legislación local. La emisión cerró con USD 1.000 millones de suscripciones y una tasa efectiva del 9,26%. La tasa estuvo algo por arriba de lo que esperaba el equipo económico, pero sigue siendo un punto por debajo de la curva de bonos Ley Local. El volumen parece bajo a partir del esfuerzo realizado para que la licitación tenga éxito. Por ahora le vemos escaso margen de compresión.

La Reserva Federal aportó su granito de arena aplicando un nuevo recorte de 25 puntos básicos en la tasa de referencia. Por ahora el mercado espera solamente dos recortes adicionales para 2026.

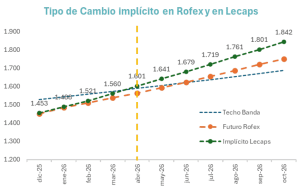

El mercado igualmente poco a poco va comprando el escenario de sostenimiento de las bandas cambiarias. Los contratos de futuros, ayudados por la baja de tasas, y el tipo de cambio implícito en las Lecaps empieza a dar cada vez más bajo.

Rendimientos pasados no garantizan rendimientos futuros.