SIGUE LA VOLATILIDAD DE TASAS DE INTERÉS

Sigue muy alta la volatilidad en la tasa de interés, aún en un contexto en donde las presiones cambiarias bajaron un poco. Se suman dos componentes en simultáneo como son los altos niveles de tasa real y la mencionada volatilidad. El otro factor importante es la disociación entre el nivel del tipo de cambio, la distancia al techo de la banda y el nivel de tasas de equilibrio. Claramente estamos en un nuevo escenario, en donde la agenda electoral empieza a pesar y eso es parte del proceso de formación de expectativas. Los inversores lucen muy atentos a los distintos escenarios posibles y eso ha impactado en la valuación de los diferentes activos.

En la última semana se observó más oferta de dólares y el tipo de cambio se alejó del techo de la banda, lugar al que se había acercado de manera significativa y que había desencadenado decisiones oficiales tendientes a seguir acotando la cantidad de pesos.

Para fines de julio, el dólar mayorista llegó a cotizar muy cerca de $1.380. Esa cifra lo ubicaba apenas a 5% del techo de la banda e implicaba un salto del 10% con respecto a los valores mínimos observados en la semana anterior. Esto deja en claro la velocidad de ese ajuste.

Desde ese máximo hasta hoy, el tipo de cambio se retrajo casi un 4%. Es decir que devolvió un poco menos de la mitad de lo que había subido la semana anterior.

En el medio se cerró el acuerdo con el FMI por la revisión del Programa en curso y se aprobó y realizó el desembolso de USD 2.000 millones. Además, el Poder Ejecutivo avanzó con el veto de las Leyes que había aprobado el Congreso Nacional y que implicaban un aumento en el nivel de gastos.

Las herramientas específicas que se usaron para contener el tipo de cambio antes de que llegue al techo de la banda fueron 3:

- Suba de Encajes / Eliminación de Franquicias: Se aplicó sobre depósitos de fondos comunes de inversión en cuentas remuneradas, en plazos fijos precancelables y en operaciones de caución. Se buscó aumentar la exigencia de efectivo de los bancos y obligarlos a depositar más pesos en el BCRA, aumentando la absorción (con costo cero). Entre ambas medidas (encajes / franquicias) los bancos necesitarían inmovilizar $5 billones de pesos adicionales. Eso implica un aumento del 33% en los encajes efectivos. Esos pesos equivalen casi al 9% de la Base Monetaria.

- Baja de Retenciones: Se anunciaron primero para la producción agropecuaria y luego para la minería. Tienen por objetivo mejorar la rentabilidad del sector exportador y sobre todo incentivar a una rápida liquidación de divisas. Probablemente se haya buscado generar un impacto positivo sobre la oferta de dólares en el spot y una mejora sobre la percepción de tipo de cambio real de equilibrio hacia adelante. Todo buscando consolidar el modelo cambiario.

- Intervención en Mercado de Futuros: El BCRA avanzó con una nueva estrategia, la tercera diferente de los últimos 3 meses. En un principio se posicionó como oferente en el tramo largo, con un objetivo que probablemente haya sido el de bajar las tasas de interés de equilibrio. Luego se posicionó en el tramo más corto, descomprimiendo presiones sobre el spot. En esta última semana la respuesta fue distinta y parece haber estado ofreciendo contratos en aquellos tramos en donde el tipo de cambio implícito operaba claramente por arriba de la banda superior proyectada. En definitiva, vende arriba del techo de la banda, pero sin resignar dólares, solamente poniendo pesos.

Todos estos esfuerzos sirvieron para contener la suba del tipo de cambio y para bajar la volatilidad intradiaria. Pero no alcanzaron para bajar el nivel de tasa real ni la volatilidad de la tasa corta.

¿Por qué no baja la tasa de interés?

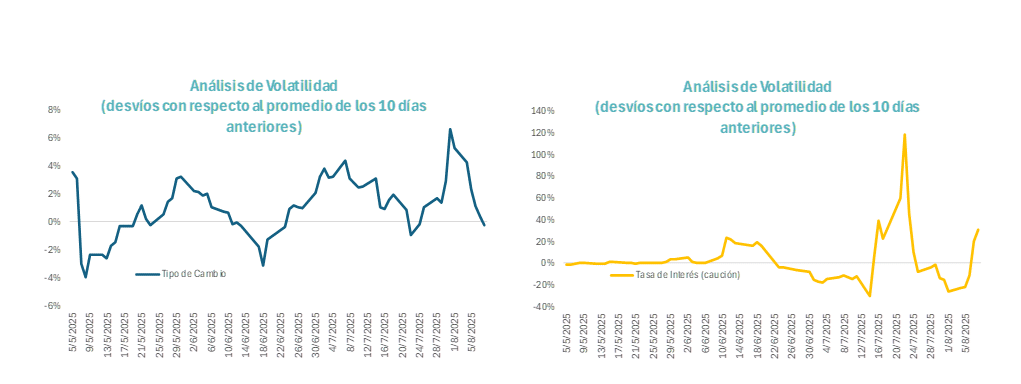

Un problema que se viene planteando en las últimas semanas es que se rompió el equilibrio entre nivel de tipo de cambio, distancia al techo de la banda y tasa de interés. El tipo de cambio hoy está a casi 10% del techo de la banda, pero la tasa de interés, tanto nominal como real se mantiene en niveles máximos. Inclusive en la última semana se han dado movimientos diarios muy fuertes de la tasa de interés.

Los gráficos anteriores muestran como la escala de la volatilidad de la tasa de interés es muy distinta a la del tipo de cambio.

En el esquema de control de agregados monetarios, el tipo de cambio y la tasa de interés son endógenas, pero el primero tiene bandas y las tasas no.

La volatilidad de corto plazo se puede estar explicando por las fuertes fluctuaciones en las condiciones de liquidez y en la falta de una tasa de referencia.

Pero lo complejo del nivel actual de tasas de interés radica no solo en la volatilidad sino también en el elevado nivel nominal y real de esas tasas. Acá entra a jugar de manera determinante las expectativas y el factor tiempo.

Bajo un esquema de control de agregados y flotación cambiaria, para una economía como la argentina que opera siempre con el ojo puesto en el tipo de cambio, la tasa de interés de equilibrio es aquella que compensa la oferta y demanda de dólares en el mercado cambiario. Por lo tanto, se define en función de las expectativas de devaluación.

Las tasas actuales implícitas tanto en la operatoria de futuros de dólar 8Rofex) como en la deuda en pesos del Tesoro arroja niveles de rendimiento que generan tipos de cambio de indiferencia que están por arriba de la proyección del techo de la banda. Eso quiere decir que si compro un futuro de dólar a marzo del año que viene, necesito convalidar un precio que está por arriba del nivel del techo de la banda proyectado para esa fecha. Lo mismo sucede con las LECAPS, al comprar una LECAP compro un flujo de pesos que me alcanza para comprar la misma cantidad de dólares que puede adquirir hoy, pero a un tipo de cambio mucho más alto. Ese es el punto de indiferencia. Si el tipo de cambio es menor el inversor logra un retorno en dólares y si es inferior pierde en dólares. Ese punto de indiferencia hoy para los instrumentos que vencen en 2026 están por arriba del límite superior de la banda.

Que la tira de Rofex y que los tipos de cambio implícitos de la Curva de LECAPs estén por arriba del techo de la banda proyectada es una señal de que el mercado plantea dudas sobre la sostenibilidad de esa política en el tiempo.

Esa misma lectura se puede trasladar a la curva CER, en donde las tasas reales vigentes están muy por arriba de los promedios históricos.

Que existan estos precios / rendimientos, es señal de que el mercado está poniendo en precios una eventual corrección del tipo de cambio.

¿Por qué el mercado pone en precios una corrección cambiaria?

El tipo de cambio opera sin intervención del BCRA y con pocas compras del Tesoro, pero hay dos señales que generan ruido en los inversores. La primera tiene que ver con la necesidad que ha detectado el BCRA de intervenir en el mercado de futuros. Lo ha hecho con distintas estrategias, pero sigue presente en ese mercado.

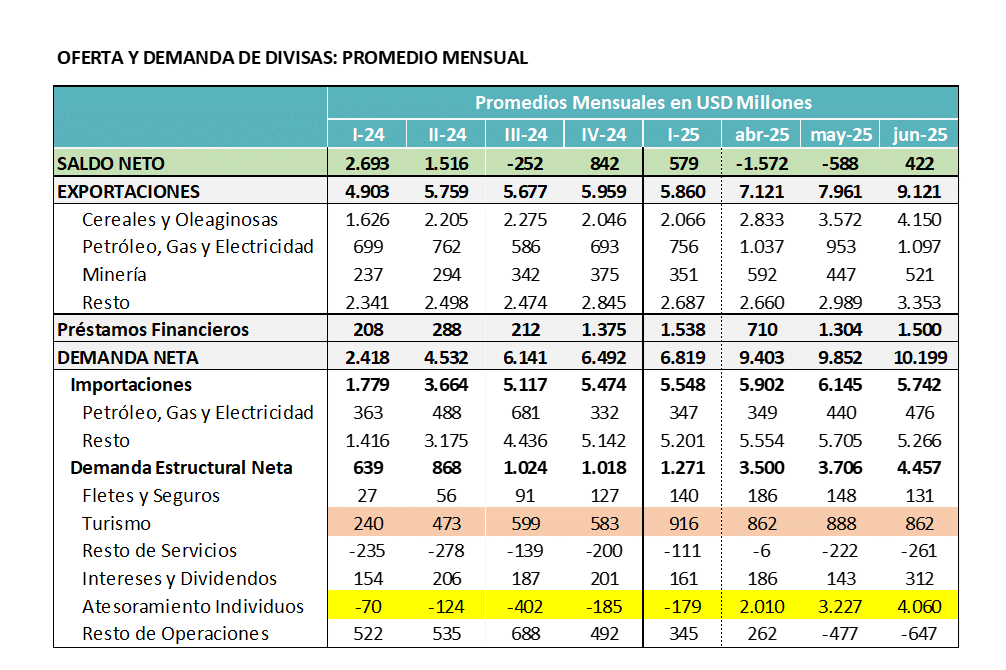

El otro factor que genera ruido es el muy alto nivel de atesoramiento de divisas. El principio la preocupación era el consumo por Turismo en el exterior, pero ese monto se mantiene estabilizado en torno a USD 850 / USD 900 millones mensuales.

La cifra que ha cambiado de manera significativa es el Atesoramiento (Formación de Activos Externos). Previo a la flotación, esa cuenta tenía movimientos asociados a los clientes que pagaban sus consumos de tarjeta en el exterior con dólares propios. Ahora ahí se registra la demanda de billete y divisas de los individuos que pueden operar en el MULC.

En los años de mayor salida de divisas, esa cuenta ha llegado a promediar USD 2.000 millones mensuales (equivalente a USD 24.000 millones anuales).

En junio el valor observado fue del doble, es decir USD 4.000 millones mensuales. La cifra anual hasta luce poco compatible con la capacidad real de ahorro de los individuos.

Es probable que estemos viendo cierto arbitraje entre mercados y que eso explique el alto volumen de esa cuenta y el nivel de la brecha cambiaria que es cercano a cero.

De todas maneras, es una cuenta por las que en los dos únicos meses plenos de flotación ha salido el equivalente a USD 44.000 millones. Es un monto que luce difícil de sostener en el tiempo, porque hace necesario un ingreso de capitales por otras cuentas muy alto para compensar esa demanda y equilibrar el mercado.

Entendemos que con el nivel actual de tipo de cambio real (18% mayor que en junio), esa cifra debería tender a bajar. El interrogante es si la elasticidad precio es suficiente como para llevarlo a un rango de demanda que sea compatible con la capacidad de generar divisas que tiene hoy la economía local.

Hoy ese equilibrio cambiario depende de la demanda de dólares por turismo y atesoramiento y del ingreso de divisas que se pueda dar por préstamos financieros o financiamiento de proyectos de inversión. Recién pasado el proceso electoral podremos entender si el ajuste del tipo de cambio fue suficiente para corregir esa demanda por atesoramiento, si ingresan más dólares por las vías mencionadas o si la economía necesita un nivel de tipo de cambio más alto para encontrar el equilibrio.

El punto final será entender cuál es el nivel de tasa real y tipo de cambio resultantes de ese nuevo equilibrio.