Conclusiones y reacomodamiento de curvas post elecciones.

Previo a las elecciones, el mercado veía cierta incertidumbre sobre el rumbo política. Eso generaba principalmente dos interrogantes:

- ¿Era lógico plantear algún riesgo de pago sobre los vencimientos HD posterior a 2027?

- Si hay riesgo en ese período, entonces salir a mercado para rollear vencimientos USD luciría más complicado. En ese caso, de salir a cubrir los vencimientos con compras del Tesoro en el MULC, el esquema cambiario resultaba poco creíble. Parte de este interrogante fue el que intentaron calmar con la llegada de Bessent y su blindaje financiero en los vencimientos cortos, aunque el riesgo siguió latente bajo el view de “si el resultado electoral no es óptimo, US podría correrse”.

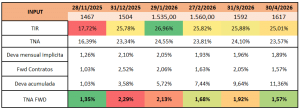

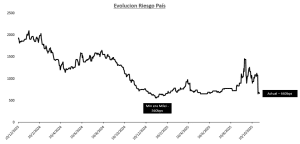

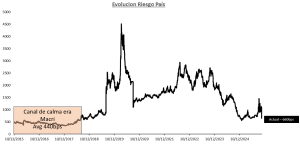

Finalmente, el resultado electoral fue positivo para el oficialismo y rápidamente los activos comenzaron a despejar dudas respecto a los interrogantes previamente dichos, con algunas variables ajustando a mayor velocidad que otras quizás. Respecto al MERVAL, ralleó rápidamente y anotó sus mayores subas porcentuales en décadas, aunque cabe destacar que la base era baja, aún seguimos por debajo del nivel posterior al blanqueo de capitales del año pasado con países comparables en positivo en el año. Respecto a los GLOBALes, el riesgo país se asentó en 660bps, 100bps del mínimo de la era Milei 220bps superior al promedio de Macri en su período de calma.

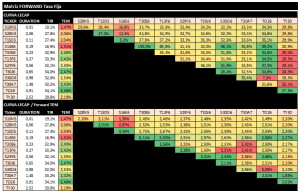

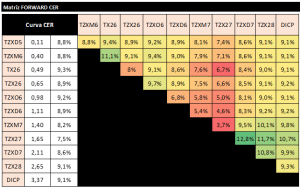

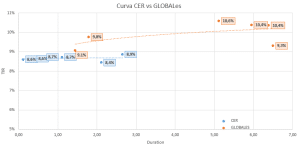

Respecto a la curva ARS, partamos del CER que nos parece la más elocuente para compararla contra la curva de GLOBALes, luego veremos los relatives. Como vemos, la misma luce bastante arbitrada al tipo de cambio actual, ya que el spread entre ambas curvas es consistente con la tasa de inflación promedio esperada en US. De esta forma, vemos que la curva ARS no tendría tanto más por comprimir que los GLOBALes, salvo que haya una presión del Fx hacia abajo que no se materialice (y esto genere que el spread entre curvas se amplíe). Lo que aún tiene trabajo el oficialismo por hacer es en generar una pendiente positiva en la curva de tasas reales, algo que entendemos fue parte del porqué en la licitación de hoy no encontramos activos de menos de 90d. De esta forma, creemos que la curva podría empinarse de a poco, pero para encontrar niveles inferiores de tasas reales, primero debiéramos encontrar una compresión en la curva HD, algo que entendemos sería el objetivo del gobierno de corto plazo para favorecer mejores niveles en la curva ARS, en adición a una mayor probabilidad de salida a mercado de cortísimo plazo.

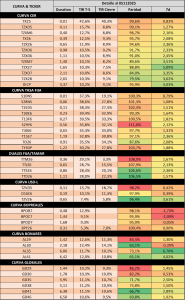

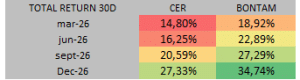

Viendo los relatives entre CER y BONTAM, el spread de 4pts de tasa real esperada para la TAMAR luce algo bajo, principalmente porque en la salida del CEPO de Macri la misma no se desplomó rápidamente sino en forma más gradual y aún la liquidez del sistema sigue implicando que los bancos deban pagar mayor prima por la estabilidad de fondeo. De esta forma, seguimos manteniendo nuestra preferencia de BONTAM por sobre CER, donde en el último período vimos que pagó dicho trade:

Viendo los relatives entre CER y BONTAM, el spread de 4pts de tasa real esperada para la TAMAR luce algo bajo, principalmente porque en la salida del CEPO de Macri la misma no se desplomó rápidamente sino en forma más gradual y aún la liquidez del sistema sigue implicando que los bancos deban pagar mayor prima por la estabilidad de fondeo. De esta forma, seguimos manteniendo nuestra preferencia de BONTAM por sobre CER, donde en el último período vimos que pagó dicho trade:

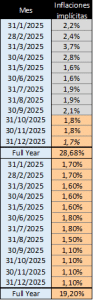

Por último, entre CER y TASA FIJA, consideramos que era más que lógico inclinarse al CER previo a las elecciones ya que los outputs esperados eran bastante más amplificados en la TASA FIJA e implicaba una volatilidad cuantiosa, aunque ahora vemos valor en que compriman las inflaciones implícitas con las nuevas letras emitidas en la última licitación (y licitables hoy) como las más atractivas S30O6 y T30A7.