¡Buenas tardes!

Ante una licitación donde el equipo económico entendió que restaban absorber ARS del sistema, reaccionó con modificaciones restrictivas nuevamente en encajes y una licitación para bancos sorpresiva. Por último, un giro en la expectativa de un repo del BCRA que pondría techo equilibrado a la tasa a fin del día, a un requerimiento que pujó la necesidad de fondeo a los bancos de forma más agresiva e implicó una fuerte suba de tasas. Con esto, hasta ayer el spot volvió a niveles inferiores de ARS 1.300 y el sintético USDL operaba en tasas negativas como síntoma de demanda de cobertura para el período electoral, tornándose positiva a partir de noviembre recién. MERVAL en USD castigado fuertemente mientras que los GLOBALes permanecieron flat en la semana, denotando cierta plausibilidad en la performance electoral pero que asocia costos a las compañías por lo que la dinámica actual implica, en adición a una desfavorable performance en la renta variable a nivel mundial. Hoy, la sesión en el Congreso con la Cámara de Diputados juntando los votos para rechazar el veto a la Ley de Discapacidad generó un selloff en la curva HD (cayendo 1,7%) la cual, con un Fx que parecía intervenido con MEP con techo en ARS 1.308, impactó de lleno en la curva ARS.

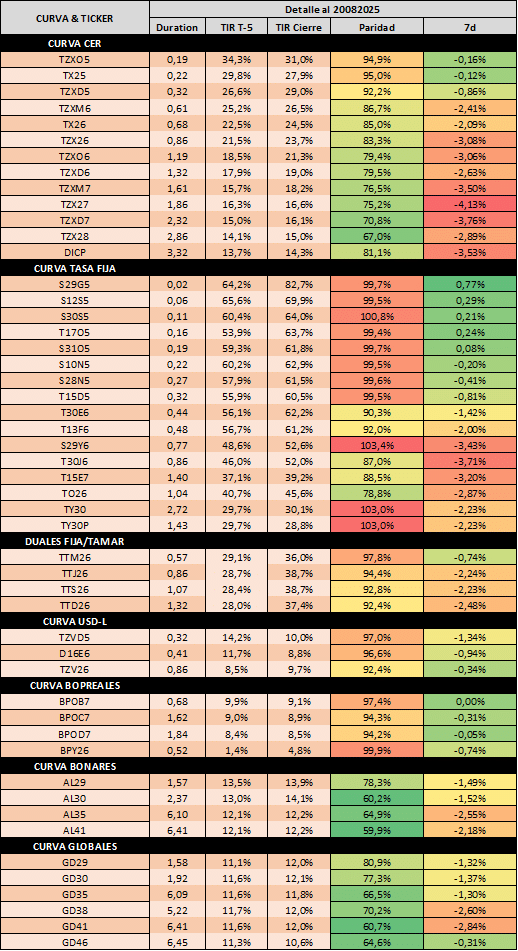

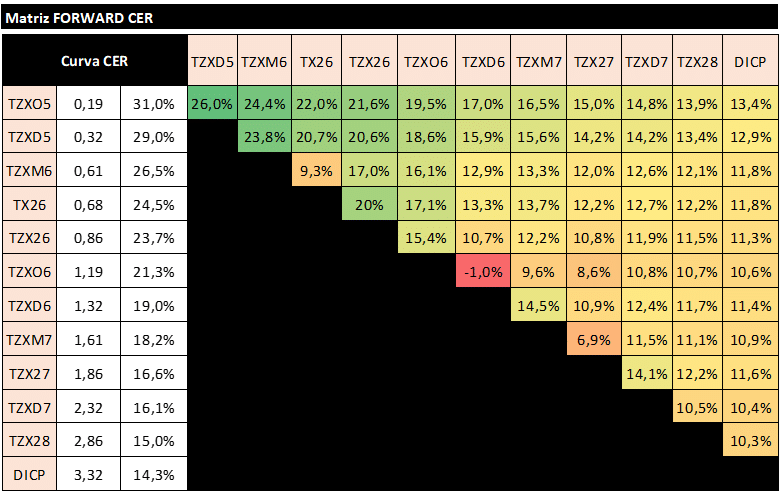

🔶 Los escenarios políticos impactarían fuertemente en los outputs de las curvas. Hoy pareciera el mercado estar priceando un escenario de victoria a nivel nacional entre 5 y 10pts y una pérdida por no más de 3pts en PBA según encuestas, charlas con inversores, etc. En un escenario adverso para el oficialismo, el tipo de cambio se vería presionado por encima de las bandas probablemente (hoy las implícitas entre BONARes y CER lo denotan en el techo ya, priceando un escenario más ameno); las paridades sufrirían fuertemente ante la expectativa de una ausencia en sostenibilidad de estas políticas económicas a mediano plazo al no ver la convalidación del electorado, en adición a un riesgo en la curva ARS ante una duration de vencimientos baja y tasas reales de fondeo elevadas que vino convalidando el MECON. En lo que al escenario base respecta, la principal duda reside en si posterior a la demanda de cobertura por el calendario electoral, el mercado ajustaría a la baja su expectativa de tipo de cambio de equilibrio, el oficialismo decide dejar correr un poco el mismo, o bien (lo más probable) un mix entre ambos. Para entender el punto actual, el TC implícito entre AL30 y TZXM7 a valor actual del CCL se encuentra en línea con la banda superior, por lo que de persistir el esquema actual habría más valor en la curva ARS a misma duration a proiri.

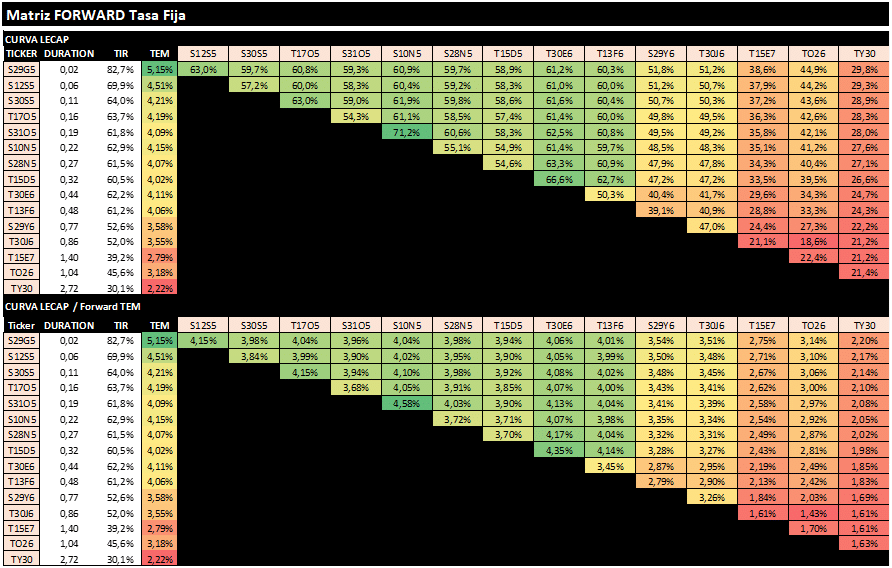

🔶 Curva ARS: Los nuevos requerimientos de encajes generaron una necesidad de ARS por parte de bancos que impactaron rápidamente en un widening en las TASAS ARS, con subas en niveles de plazo fijo a tasas del 57% a 63%, generando un elevado costo de oportunidad por esperar compresión en activos más largos. Además, algunos bancos vendieron spot y pagaron contratos largos de ROFEX ante la elevada tasa de fondeo en ARS, implicando una caída del spot por debajo de los ARS 1.300. Si el escenario es el base o incluso más optimista, la duration en la curva ARS sería ganadora, donde preferimos estar posicionados ante ese trade en CER por sobre BONTAM (a diciembre 2026) dado que entendemos que posterior a noviembre la TAMAR debiera dejar de pricear tasas reales tan elevadas y la forward del TTM26 al TTD26 (BONTAM visto como TAMAR) se encuentra en 7% versus una forward del TZXM6 a TZXD6 (CER) del 14%, implicando una tasa real de la TAMAR en el orden del 7%, donde los riesgos los veríamos para abajo ante la expectativa de que posterior a las elecciones, el objetivo del oficialismo comience a ser el de reactivar la actividad de cara a 2027. Así, dentro de la curva ARS parecieran haber dos momentums. Por un lado, el pre electoral donde el carry en un PF es atractivo, pero te impediría esto gozar de una posterior compresión de la curva ante un despeje de incertidumbre que incite a marcha atrás en algunas normativas de liquidez y una mayor cercanía entre el tipo de cambio que mercado supone versus lo que el equipo económico permite.

🔶 Curva USD: Tanto en la renta variable como en la hard dollar soberana, la volatilidad persistiría elevada hasta que se despeje la incertidumbre electoral, donde los GLOBALes tendrían valor, pero no creemos que vayan en un one-off post electoral hacia los niveles de riesgo país que supo conseguir Macri en su mandato, sino que se encontrará con tendencia positiva hacia dichos niveles, pero alerta de qué haría el oficialismo con el mercado cambiario y monetario en la fase posterior a las elecciones (entendiendo que la situación actual es transitoria, dados los desequilibrios corrientes). Dentro de la curva, preferimos AL30 por sobre los largos dado el downside potencial que los mismos podrían tener, donde los cortos permitirían cobrar gran parte de la inversión en rentas previo al próximo mandato.

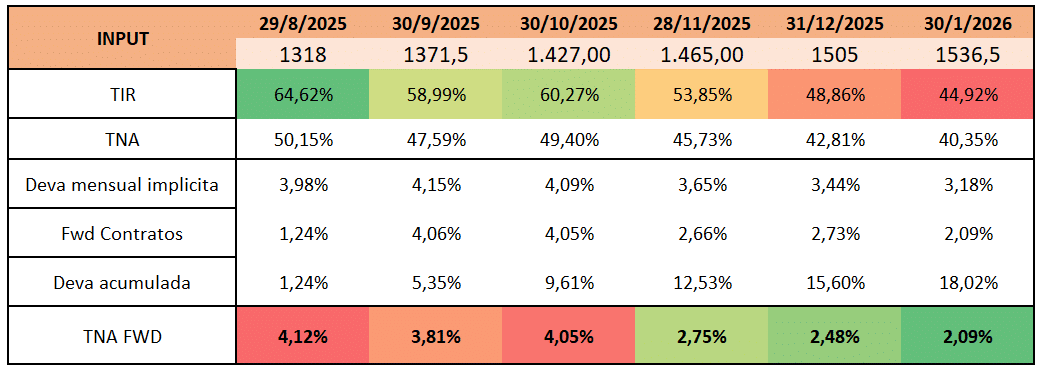

🔶 Cobertura: En estos niveles tiene sentido la dolarización de carteras de cara a dos meses con demanda de cobertura esperada por las elecciones. Varios comentarios aquí, por un lado si la cobertura es ante el escenario de debilidad en el resultado electoral, entonces si bien el sintético a May-2026 luce atractivo en tasa producto de la oferta del BCRA en dicho contrato (tasas del 13%), el riesgo en el crédito soberano en la curva ARS podría llegar a ocasionar volatilidad a dicho sintético, por lo que la estrategia de Corporativos MEP, Cable o mismo USDL parecieran ser las mejores alternativas. Si la cobertura viene por el lado del escenario positivo electoral y luego permiten que el Fx corra hacia niveles superiores al corriente en caso de que el mercado siga priceando un TCRM mayor al que el oficialismo permite, ahí sí el sintético luce atractivo, mismo el descalce de tasa podría favorecer la estrategia (teniendo mayor duration en ARS que en el contrato de Mayo de ROFEX).