¡Buenas tardes!

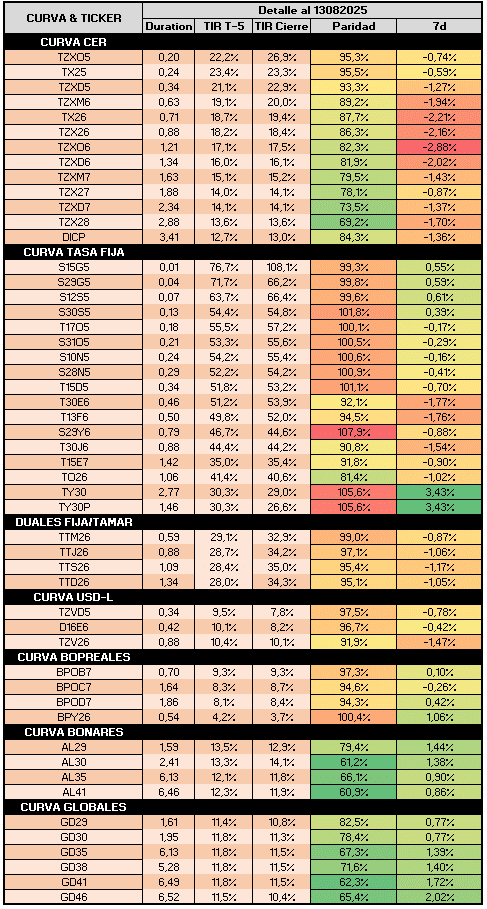

*El MECON enfrentó vencimientos por ARS 15 B con privados donde utilizó diversas estrategias para estirar el vencimiento de promedio de la adjudicación. Por un lado, evitó emitir una LECAP a 15d, luego puso un tope máximo a las primeras dos LECAPs (no tan restrictivo de comparar el tope máximo como porcentaje del vto y comparado con las últimas dos emisiones). Por último, el más relevante, volvió a emitir letras ajustables por TAMAR de corto plazo, curva donde se encontró demanda en las últimas semanas al ser un hedge contra las medidas del oficialismo ante subas del Fx donde últimamente, absorbió ARS y generó suba de tasas consecuentes. El rollover con privados fue del 61% y para ello tuvo que convalidar tasas elevadas contra el precio de corte del secundario, incluso con las primeras LECAPs capeadas con monto máximo.*

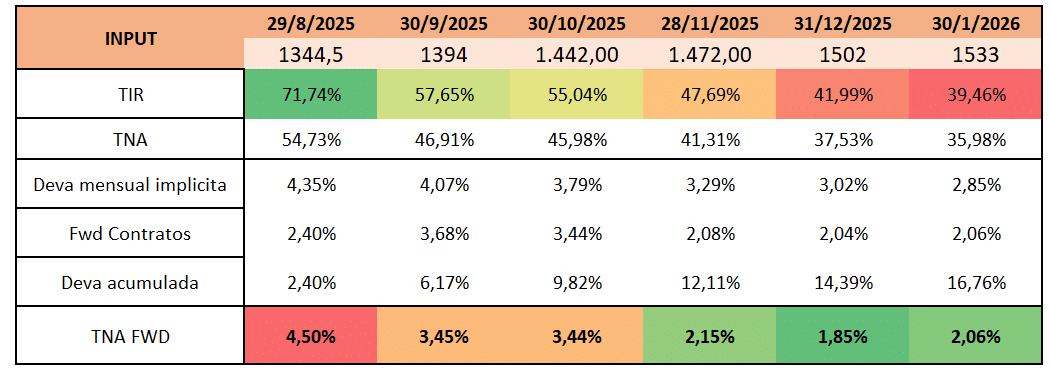

🔶 Hubo oferta de USD desde inicios de mes, aunque dicha oferta espera se reduzca en breve, algo que puede notarse en la tasa del sintético USDL que comprimió de 12% los cortos y 10% los largos a 0% hasta las elecciones y luego 10% a Mayo-2026 (donde el incremento en el open interest desde tasas de sintético en niveles de 12% nos lleva a inferir que es el BCRA el oferente), mostrando un incremento en la demanda de cobertura a estos niveles de tipo de cambio. Vemos que la demanda persistirá al acercarse las elecciones nuevamente, por lo que una suba en la cobertura vía corporativos o sintético calzado con BONCAP y ROFEX luce atractivo. Ante el print inflacionario de 1,9% levemente por debajo de las expectativas del mercado y denotando un acotado pass-through en comparación a la suba del dólar en Julio y que la inyección de ARS 6 Billones podría ayudar al tramo corto de tasas, podría comprimir la tasa de los contratos más largos, por lo que los primeros contratos serían los más beneficiados. Dado el escenario de cola negativo que existe en las elecciones, no recomendamos la cobertura vía GLOBALes al tener un downside elevado en paridades de materializarse un resultado negativo en las elecciones, donde la volatilidad comenzaría a elevarse desde las correspondientes a PBA.

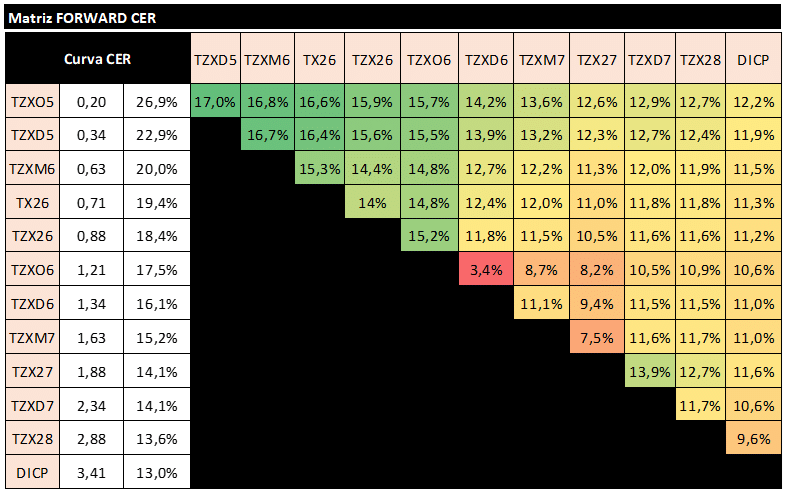

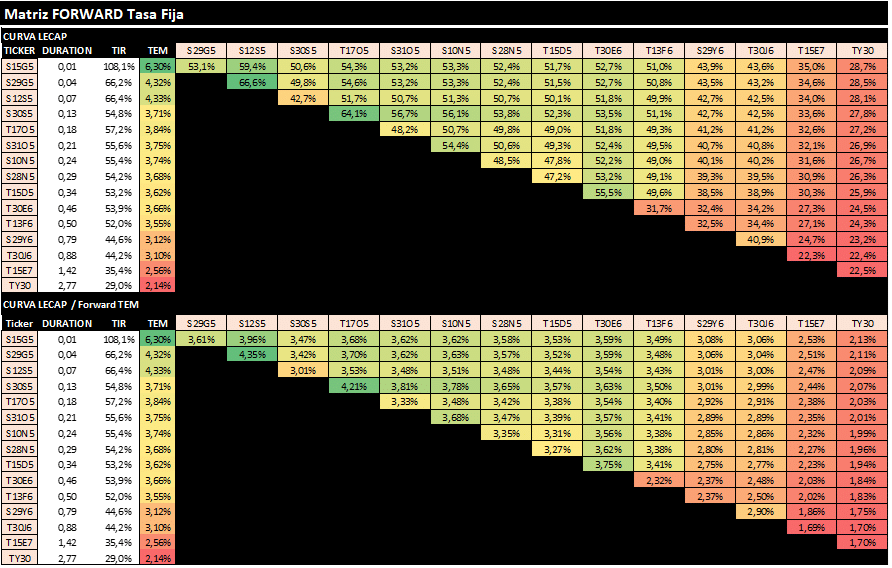

🔶 Dentro de la curva ARS, la inclusión de letras ajustables por TAMAR hizo que los BONTAMs se tomen un respiro y wideen desde TAMAR +6 % a TAMAR +8% nuevamente, a la espera de que la tasa real de la TAMAR se asiente en estos niveles por el transcurso del período pre electoral, y luego se modifique el programa monetario ya que, en estos niveles de costo de fondeo, ni el rollover ni la actividad luce sostenible a mediano plazo. ¿Cuál podría ser el driver para una compresión en dicha variable? El nivel del tipo de cambio. Hoy el mismo se encuentra por debajo de lo que el mercado supone, si vemos el CCL implícito a valor de hoy entre las curvas HD y CER, el mismo se encuentra 9% por encima del valor actual. Ahora bien, puede que el pricing sea elevado de todas formas ya que es normal la dolarización en estos períodos, con lo cual o el mercado post elecciones (ante un resultado positivo únicamente) cambia su tipo de cambio de equilibrio hacia uno más cercano al corriente, o bien el oficialismo permite que el Fx flote libremente hacia niveles donde la tasa real se acomode en valores más sostenibles para la deuda en moneda local. Así, no se espera mayor cambio de corto plazo, la dinámica persistiría volátil y con tasas reales altas para la próxima licitación de fin de mes a priori. Con esto, las Letras TAMAR y los BONTAMs son el mejor mecanismo para transitar este período de elegir duration, aunque considerando tasas reales del 30% a un mes vista, el costo de oportunidad a menor volatilidad luce elevado, por lo que recomendamos mantener posición en liquidez.