¡Buenas tardes!

*Confirmada la presencia del MECON en el MULC como oferente de USD, el mercado se tomó negativamente este desvío de los guidelines del FMI con caídas bruscas en renta fija y variable local, con una presión al Fx que se vio contenida por la oferta del equipo económico. En futuros se estima una posición vendida del BCRA en torno a USD 6.000m; ventas de spot por USD 400m; sumado a la intervención indirecta vía suba de encajes para impactar en tasa. A medida que se acercan los eventos, la eficacia de las medidas son menores y los costos para mantener el nivel mayores, este deterioro ocasionado podría implicar que incluso ante resultados electorales positivos, la exigencia del mercado para pagar más que un rebote conste de ver resultados en materia de sostenibilidad de deuda (vía acomodamiento de tasas), acumulación de reservas incluyendo las vendidas en el período pre electoral (que podría impactar en nivel de TC).*

🔶 Resta aún el resultado de PBA, el cual no solamente será un proxy aceptable para entender cómo podría ser la situación a nivel nacional (algo a tomar con pinzas porque la participación del electorado en PBA podría ser bastante acotada), sino también porque de ser negativa (victoria del peronismo por más de 4pts según promedio expectativas de agentes varios del mercado) el deterioro económico hasta las elecciones legislativas de octubre podría ser severo de mantener la aceleración de estás últimas semanas. Con esto, seguimos esperando una historia hasta las legislativas, otra para el momento posterior. Para el período previo, las elecciones de PBA determinarán el nivel de costo que incurrirá el oficialismo por mantener un Fx donde ellos suponen, en términos de actividad y costo financiero del rollover. Para el período posterior, en este esquema los flujos priman, por lo que de mostrar una victoria contundente quizás ingresen flujos que permitan mantener un tipo de cambio en línea con el corriente, aunque a la par el MECON debería acumular reservas no solo por lo que le faltaba, sino por las que usará para dar liquidez al MULC previo a las elecciones. Con esto, el actual ITCRM de 96.7 podría lucir bajo, y el implícito entre la curva de BONAREs y CER de 105.3 algo más razonable (un 2% arriba de la banda actual). Dado un ITRCM implícito coherente, lo que jugaría para la preferencia será, 1) si habría overshooting inicial, esto dependerá de si hay o no bandas (ya que el implícito se acerca bastante a las bandas), luego el riesgo crédito, donde la acumulación de reservas parece ser algo relajado de cortísimo plazo.

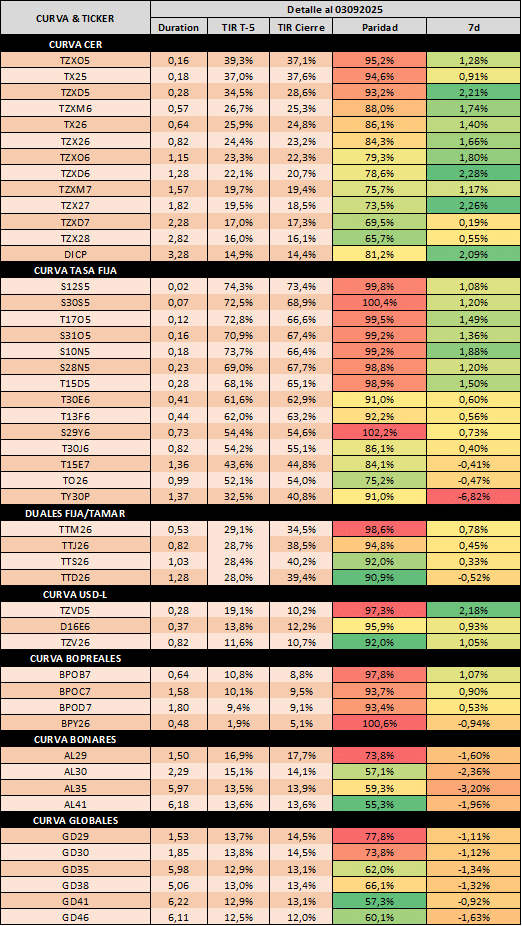

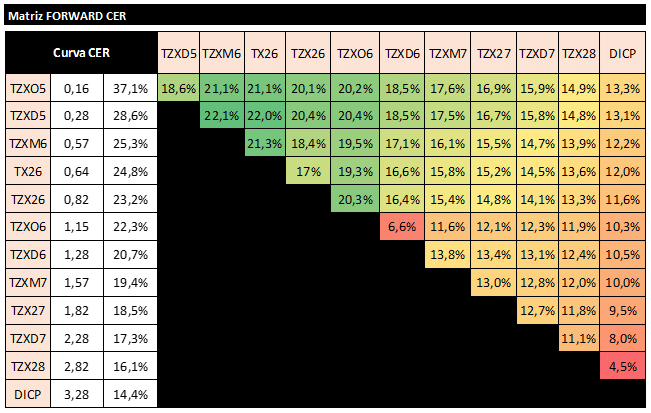

🔶 Dentro de la curva CER, entendemos que deberá la tasa real comprimir en tanto y en cuanto el Fx se sincere y no se perciba riesgo crédito (esto último se podría ver reducido del mismo ante dicho sinceramiento de Fx). En la curva, nos gusta el tramo 2026 con la curva invertida, ya que, si bien la tasa real del tramo largo luce atractivo, cuesta encontrarle un soporte hasta no ver noticias positivas para la curva HD. En el tramo 2026, se percibiría por un lado un potencial pass-through ante un sinceramiento del Fx, sumado a una curva que podría pasar a tener pendiente positiva (o por lo menos flat).

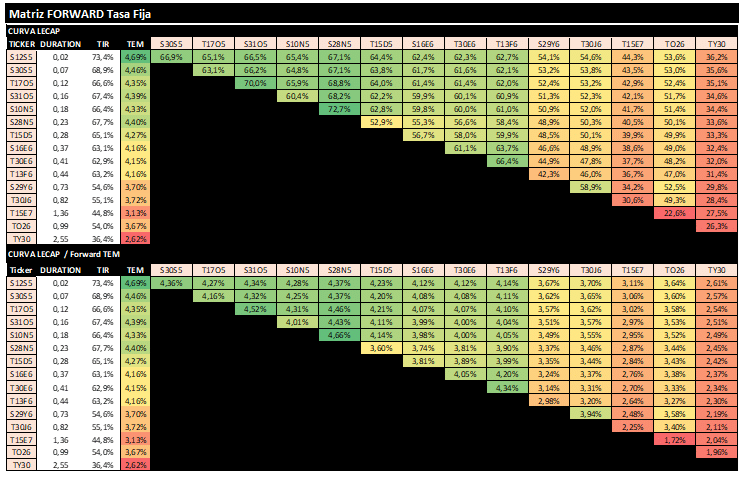

🔶 La curva de TASA FIJA sigue sin ser la más agraciada para el contexto corriente, donde los riesgos inflacionarios están latentes en los escenarios negativos, sumado a que, probablemente, incluso en los escenarios no negativos también podrían estar, de priorizar actividad por sobre inflación de cara a un nuevo rumbo posterior a las elecciones legislativas.

🔶 La curva de BONTAM tiene el valor de una tasa corriente de TAMAR muy alta en términos reales, y si bien la misma debiera verse fuertemente reducida en el corto plazo, en el tramo largo la tasa real implícita de la TAMAR vuelve a lucir atractiva. De todas formas, ante una inflación que podría ir al alza, entendemos que la TAMAR podría lagear dicho movimiento y favorecer esto al CER.

🔶 La cobertura USDL es atractiva dado el contexto de vasta volatilidad, poca oferta cambiaria y el nivel de paridades. Aquí, el spot se ve menor a lo que el mercado supone, sumado a que la tasa de cobertura es atractiva en USDL +13% a 15% según el plazo dada la oferta del BCRA en los contratos largos; así, consideramos que el sintético armado con CER y Rofex luce como un gran asset para transitar el período actual, donde incrementar la duration en la pata ARS hace sentido también a la espera de una compresión de la tasa real posterior al calendario electoral. En tasa, los corporativos quedaron caros y en el escenario negativo, la duration en dicha curva podría no pagar por el riesgo de que haya alguna suerte de cepo a mediano plazo.