¡Buenas tardes!

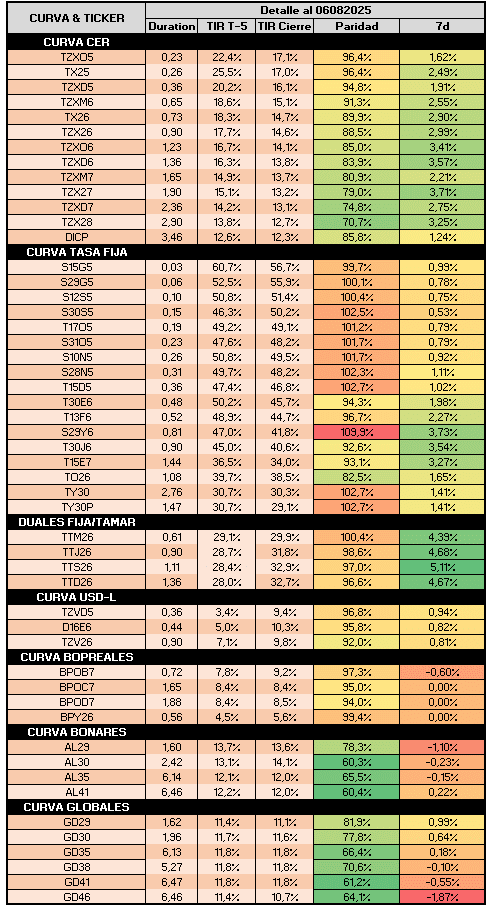

Semana con fuerte volatilidad para el tipo de cambio, tras un rolleo de ROFEX donde el BCRA brilló por su ausencia y al cierre de hoy, el spot cerró un 2% por debajo del fixing del contrato de julio, así como el contrato de agosto un 3,4% por debajo del máximo. En la curva ARS, la suba del tipo de cambio favoreció al carry y llegó a aplanarse en niveles de 13% a 12% de tasa real el CER, aunque tras la caída del Fx a ARS 1.332 por dólar el spot y suba de tasas en la liquidez, hoy volvió a invertirse y pasó desde 17% 2025 a 13% el tramo largo. Respecto a los BONTAMs, fueron los más favorecidos tras una suba de encajes al 40% y más medidas que implican mayor necesidad de ARS para bancos (con el fin de descomprimir al Fx, o penalizarlos tras haber demandado dolares). El MERVAL se destacó versus resto de EM tras haberse desacoplado negativamente el último mes, siendo políticos los drivers de corto plazo por lo que la volatilidad podría persistir.

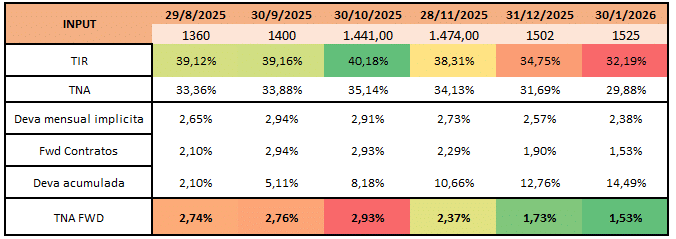

🔶 El movimiento del dólar en la última semana fue el principal driver de los desplazamientos en las curvas, por varias razones. Por un lado, la suba de dicha variable implicó una mayor preferencia por CER por sobre TASA FIJA, ante el riesgo de que el pass-through gane al principio de Menger (utilidad marginal decreciente). Luego, a mayor nivel de tipo de cambio, el atractivo por el carry se incrementa y más aún, considerando tasas en ARS altas y que excedían a finish el nivel del techo de la banda a partir de diciembre del año corriente. Además, el flujo bancario de demanda del último día del mes fue producto de que la estrategia para controlar el spot que tuvo el oficialismo residió en vender los primeros dos contratos de ROFEX durante el mes, por lo que los bancos vendían spot y pagaban ROFEX; ahora bien; ante el fin de mes, los bancos debían cubrir la posición en dólares y aquí es donde el BCRA se ausentó en el rolleo y, con baja oferta privada ante haber finalizado la estacionalidad del agro, implicó que el dólar escalase a ARS 1.374 y el contrato de agosto a tan solo 4% del techo de la banda. Con esto, el BCRA dispuso una suba de 10pts de encajes y mayor liquidez contra bonos del MECON, implicando dos cosas, por un lado, una menor tasa a 1d y una mayor necesidad de fondeo estable para bancos, incrementando el spread entre Caución a 1 día y TAMAR que hizo que los BONTAMs hayan ralleado en los últimos días. Por último, ayer hubo venta del contrato de ROFEX MAR-2026 por encima del techo de la banda pero a tasas que difícilmente un privado se vea incentivado a realizar, por lo que inferimos que el BCRA habría vendido dicha posición. Con esto, hubo incentivos en vender Fx corto y pagar ROFEX largo, explicando en gran parte la caída de 30 pesos en el dólar en las últimas dos ruedas.

🔶 Los GLOBALes comenzaron a verse demandados ante la cercanía del calendario electoral y con noticias políticas atractivas (unidad entre LLA y el PRO en CABA, encuestas en PBA que darían 3pts de ventaja a LLA) y una revisión del FMI que suaviza la demanda de dólares por parte del oficialismo de corto plazo, el MERVAL y los GLOBALes se recuperaron fuertemente en las últimas 3 ruedas, tras haber caído bruscamente en la acelerada del dólar el cual el mercado temió por una implicancia desfavorable en lo electoral por dicho suceso. El atractivo en estos activos reside en la esperanza de resultados electorales positivos para el oficialismo, así como la volatilidad persistiría hasta verse materializado el suceso; de ser optimistas en las elecciones para con el oficialismo, entonces el MERVAL outperformearía por su high beta, GLOBALes largos en segunda medida y los cortos por último, siendo la cobertura cambiaria el mayor ganador ante una mejor performance opositora.

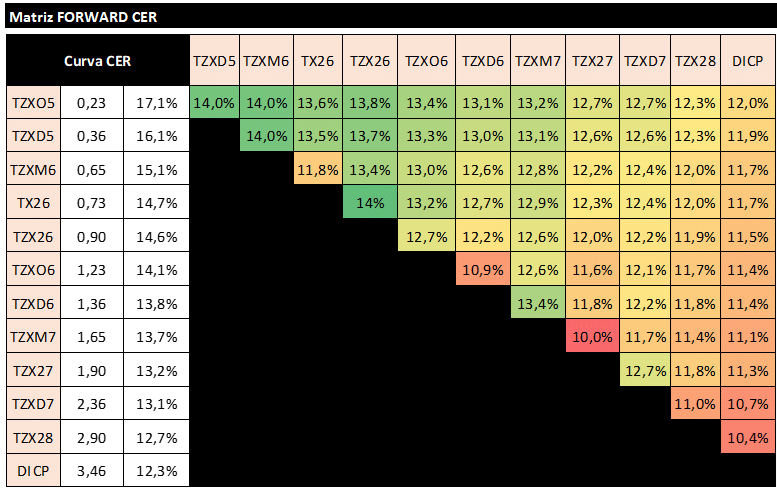

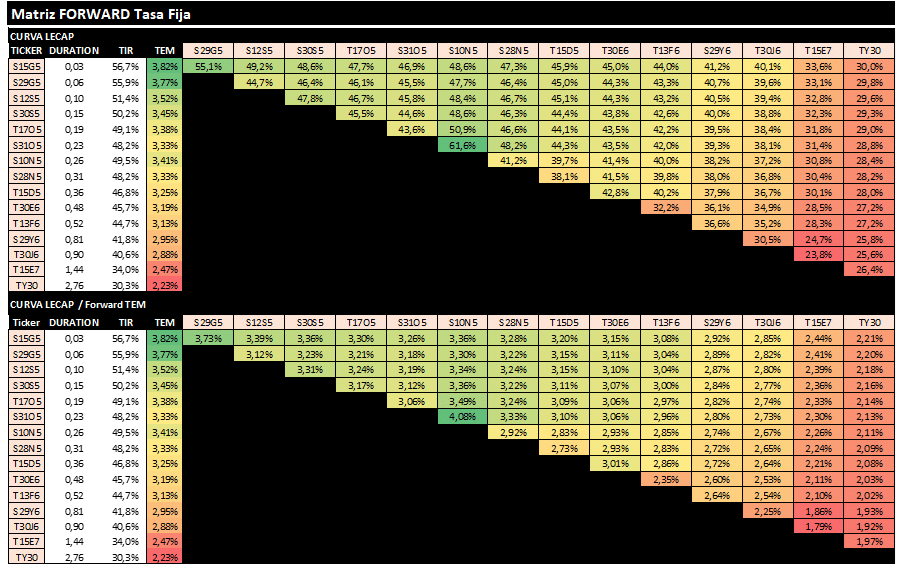

🔶 Dentro de las curvas ARS, consideramos que en este contexto la duration no paga, al tener aún dos vencimientos del MECON elevados previo a las elecciones en PBA y un manejo de liquidez que aún el mercado sigue aprendiendo cómo reducirle volatilidad. De corto plazo, de elegir duration la mejor alternativa serían los BONTAMs cortos (TTM26 y TTJ26), seguido por CER por sobre la TASA ante una incertidumbre respecto al potencial pass-through que la aceleración del dólar podría llegar a ocasionar, aún las implícitas marcan una inflación promedio del 2.35% para los meses de julio a septiembre. A mediano plazo, a estos niveles de tasa luce atractiva la curva larga del CER contra GLOBALes al marcar un TCR implícito de un 8% por encima del CCL actual para fines de 2026 y luego forwards del 12% para el tramo largo, nivel que esperaríamos comprimiese el año siguiente si el riesgo país cae producto de una vuelta a los mercados.