Tras meses donde la incertidumbre política había desanclado bastante las expectativas del mercado respecto a la continuidad del esquema económico vigente, ante una victoria sorpresiva del oficialismo, el mercado reaccionó positivamente tanto en riesgo país, como FX y tasas reales de mediano plazo, los precios muestran mayor confianza. Resta aún terminar de comprender el impacto en el tramo corto, donde la expectativa está puesta en el impacto que pueda tener la licitación de hoy del MECON así como en cambios de normativas que generen un mejor fluir en la liquidez en ARS. La Brecha se achicó al 2,5%, el spot opera con oferta por debajo de la banda superior y emisiones en USD de privados podrían proveer de oferta al MULC de corto plazo (hoy Tecpetrol emitió USD 750 M).

🔶 La principal incertidumbre hace unas semanas era cómo iba a pagar el MECON los servicios de deuda de 2026 dado el riesgo país que imposibilitaba salir a mercado, en adición a un esquema cambiario que impedía la acumulación de reservas (o compras por el lado del MECON mejor dicho). Hoy, con un riesgo país de 675bps y con flujo de la cuenta capital que podría activarse (ya las emisiones en USD de hoy y las venideras son un claro ejemplo de esto), podría el esquema actual persistir, aunque habrá que esperar a ver cómo se acomodan los flujos y las variables, apenas transcurrieron 3 ruedas y pocos anuncios.

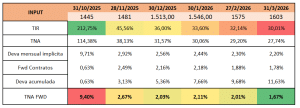

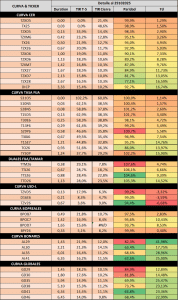

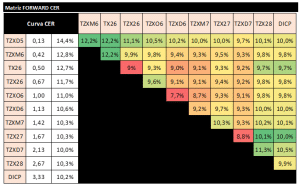

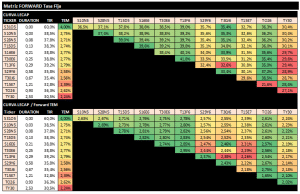

🔶 En la curva ARS, la duration pagó con creces, y el optimismo primó al beneficiar a la TASA FIJA por sobre el resto de las curvas a misma duration, seguido por los BONTAM por sobre el CER, donde con esta compresión y escenario, ya nos sentimos indiferentes entre estas últimas curvas. Salió el resultado de la licitación del MECON, y el rollover fue del 57% con demanda en las LECAPs y BONCAPs largas, las cuales cortaron en 2,55% para las correspondientes a Octubre-2026 y Abril-2027, denotando una inflación implícita del 21% a 2026 dadas las tasas reales del 10,60% a fines del año siguiente. La liquidez inyectada ayudará a comprimir el tramo corto y el mismo podría normalizarse a tener pendiente positiva, aunque dado que vemos valor en los GLOBALes en este nivel de riesgo país y con el cambio de dinámica, consideramos que el tramo largo seguiría teniendo mayor valor relativo para estrategias total return que permitan tomar duration. Probablemente veamos una mayor compresión en las inflaciones implícitas, ya que la oferta de USD por parte de privados podría descomprimir al tipo de cambio de corto plazo y con esto anclar nuevamente las expectativas de desinflación para el año venidero (recordar que, en enero, 2026 supo operar en 10% de inflaciones implícitas). Así, creemos que si bien las curvas comprimieron fuertemente en el espectro ARS, aún tienen margen para comprimir y si bien la pendiente podría tornar a ser positiva, además de una normalización vemos una compresión de curvas que favorecerían al tramo largo, y optamos por incrementar posición en TASA FIJA por sobre el resto de las curvas ARS, con los activos que hoy emitió el MECON como los top picks.

🔶 Ya en 675bps de riesgo país, el acceso a los mercados se acerca y a medida que esto luzca cercano, la compresión seguiría apareciendo. El menor riesgo país de la actual gestión fue de 559bps previo a los pago de cupones de enero del año corriente (y ayudado con el flujo del blanqueo de Septiembre-2024), nivel que veremos si logramos acercarnos con mayor fuerza de corto plazo, aunque para esto estaremos expectantes a ver qué sucede en el ámbito político (si aparecen proyectos de leyes, negociación con gobernadores, etc), así como con lo cambiario (si hay modificaciones en el esquema corriente, si logra comprar reservas el MECON con las ventas de USD de las empresas que emiten afuera, o mismo si vuelven a emitir activos contra USD como fue en la ocasión del TY30P). Si bien esos serían los triggers, vemos margen para que algunas de estas noticias se materialicen y arrastren a los GLOBALes, por lo que somos constructivos en esta curva, favoreciendo al tramo largo por sobre el corto.