¡Buenas tardes!

Semana de fuerte volatilidad en activos argentinos, con drivers políticos y regulatorios en el centro de la escena. El ruido político y la caída en el índice de confianza del gobierno (UTDT) se combinaron con nuevas subas de encajes y con el objetivo de asegurar alto nivel de adhesión a la licitación de hoy, que tuvo un 100% de rollover. El spot trepó hasta ARS 1.374 en la primera parte de la semana y luego corrigió a 1.349 al cierre de hoy, donde cerró en mínimos con impulso al final, mientras que el Dólar Financiero BCS cerró en 1.357. El Merval retrocedió en dólares, y los Globales cayeron -4.5% promedio, llevando al riesgo país a 829 bps, su máximo en cuatro meses.

🔶 Curva USD / Globales: La deuda en dólares fue castigada toda la semana, con ventas atribuibles a una mayor probabilidad de baja performance electoral tras el ruido político, con el GD35 en torno a USD 63. Provinciales también performaron a la baja, con Bs.As. en USD 68,25, y corporativos también flojos aunque con menor volumen de operatoria. El riesgo país subió más de 120 bps en la semana, asentada en 829, y toda la curva rinde ya por encima de 12% YTM. El mercado sigue priceando fragilidad política, aunque los rebotes puntuales en equity y Globales estuvieron atados a encuestas en PBA más favorables y a la revisión del FMI.

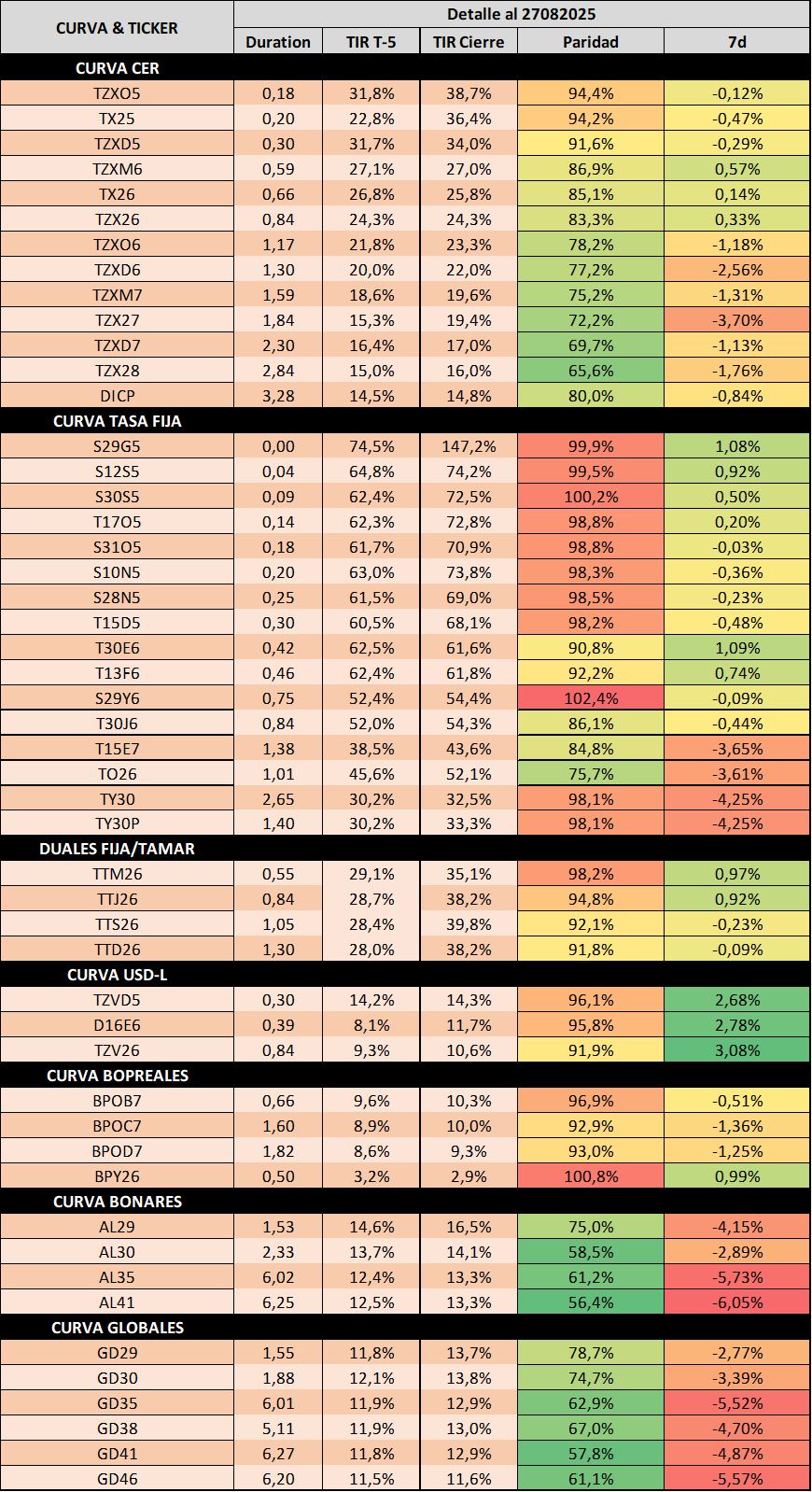

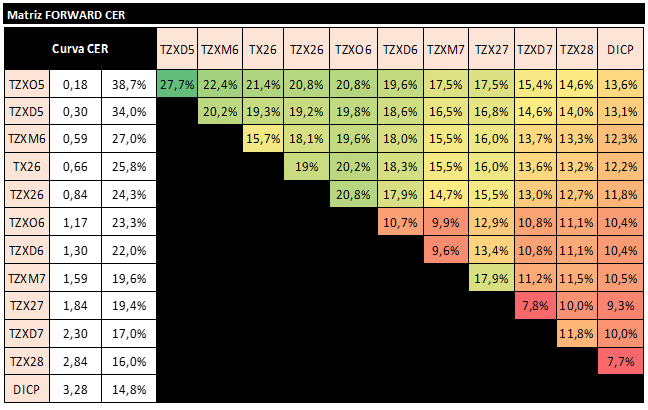

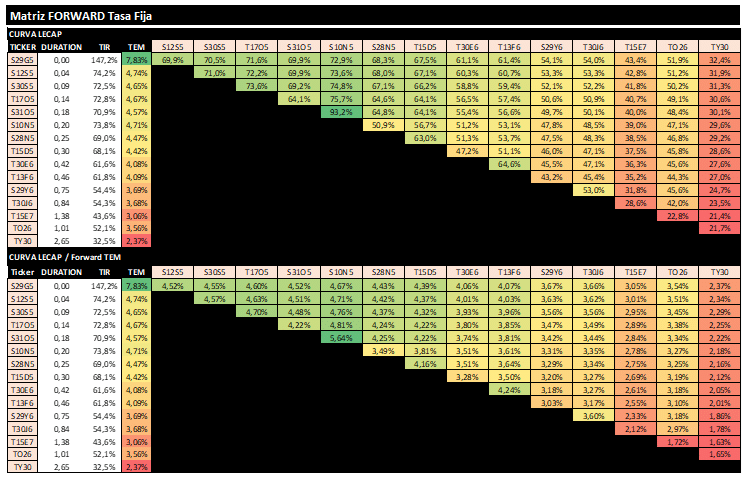

🔶 Curva ARS / Licitación: El MECON enfrentó vencimientos por $7,7B con un menú de 3 LECAPs, 2 TAMAR y 2 dólar-linked. Para garantizar la cobertura, el BCRA subió encajes (+3,5 pp en depósitos ≥60d y +2 pp en cuentas a la vista), generando $5,1B de demanda forzada bancaria (≈62% de vencimientos). En paralelo, el Central intervino en soberanos en pesos: se negociaron $0,55B en T13F6 y $0,18B en T30E6 el día de ayer, mientras la semana pasada entre CER y BONCAPs se estima que han inyectado $1,3B, ambos elegibles para encajes, sosteniendo la parte media de la curva, hoy pareciera haber comprado CER dado el Price action. De cara al posicionamiento, viendo el ITCRM implícito vemos mayor valor en el CER por sobre la curva HD, movimiento que hoy supimos apreciar en el tramo largo con demanda genuina de inversores institucionales, aunque en el tramo corto hasta no ver mayor liquidez en el sistema y con licitaciones restrictivas como viene aconteciendo, luce difícil esperar que se aplane la curva. Los BONTAMs cortos lucen atractivos para la liquidez, aunque la tasa real forward luce más interesante en el CER, ya que entendemos que posterior a las elecciones la política monetaria debiera ser menos contractiva y favorecer esto a una tasa real inferior del lado de la TAMAR.

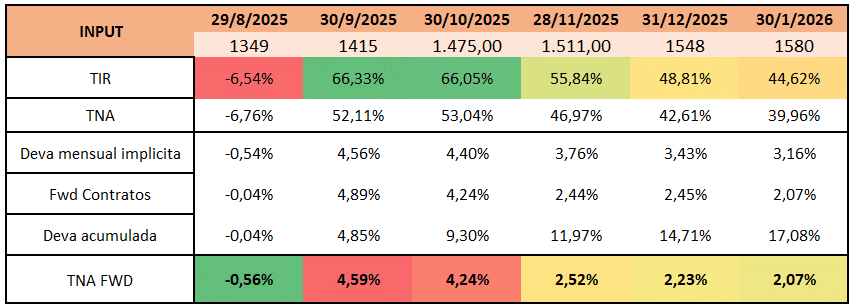

🔶 FX / Futuros / Cobertura: Con la escalada inicial a ARS 1.374 y posterior baja de ARS 20 en dos ruedas, el spot se llevó toda la atención dentro de la cobertura. El BCRA estuvo activo en ambos extremos de la curva de ROFEX, con foco en ago-25 y may-26. El interés abierto creció USD 355 M en la semana, con may-26 como proxy de USDL rindiendo DL+14% TNA. Se estima que la posición vendida oficial en futuros ronda USD 5.800mn y en dos días tendremos el rollover de agosto a septiembre, el cual difícilmente sea como el ocurrido en julio donde el BCRA se corrió y la posición técnica de bancos implicó una suba de ARS 70 en un día. La cobertura vía sintético USDL largo (may-26) luce atractivo, así como los corporativos si bien en tasa están más caros, tienen sentido a fin de diversificar el riesgo de soberano ante la mayor volatilidad que estos presentan. Hoy el MECON dejó desiertas las USDL, lo cual podría generar una demanda adicional de cobertura a fin de mes, hoy pareció haber intervención ROFEX los cuales de haber generado compra de bancos y venta de spot, debieran cubrir a fin de mes nuevamente.

🔶 Política / Confianza: El ICG de UTDT cayó -13,6% m/m en agosto a 42,4%, su menor nivel bajo Milei, con caídas más pronunciadas en mujeres (-20%) y en CABA/PBA (-28% y -23%). El ICC de Di Tella también se desplomó -14% m/m, quinta mayor baja desde 2001. Estos indicadores generan preocupación en los inversores en la previa de las elecciones en PBA (7/sep) y nacionales (26/oct). A nivel provincial, Entre Ríos aprobó una ley de reestructuración que le permite emitir hasta USD 500 M, y Bs.As. confirmó pago de USD 360 M del bono 2037 para el 2/sep.