¡Buenas tardes!

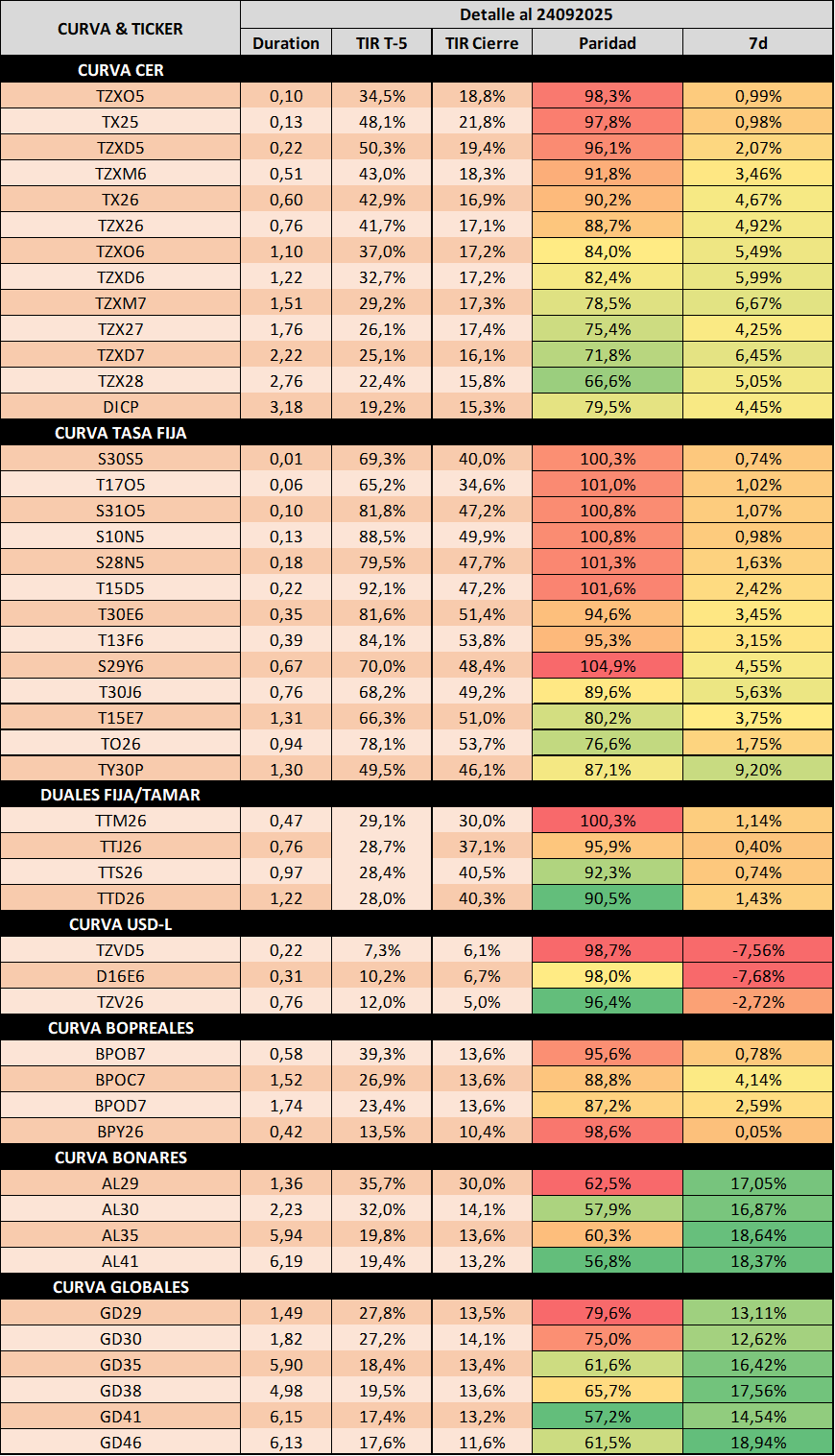

*Semana con extrema volatilidad en el riesgo argentino, donde del viernes al cierre de hoy el tipo spot se desplomó un 9%, los globales subieron 25% en promedio, la curva CER se aplanó y el tramo largo pasó de CER+25% a CER+16%. Los movimientos lucen coherentes ante el nuevo escenario que el país tiene donde, la necesidad del MECON comprando USD en el mercado para pagar vencimientos al no tener acceso a los mercados se esfumó tras el apoyo de US a la Argentina con un paquete de soporte que mitigan este riesgo, sumado a que el BCRA pasó de vender USD en el techo de la banda, al (probablemente) esté el MECON comprando parte de los USD del agro volcado en el mercado de cambios. Por último, la curva ARS comprimió ante una nueva reducción de tasas en simultáneas del BCRA al 25%, algo que el oficialismo puede confiar en que no migrará hacia demanda de Fx ante el nuevo sentimento del mercado y una oferta de dólares suficientes de corto plazo por parte del agro.*

🔶 La curva USD venía castigada por dos cuestiones, por un lado el político con un repricing de probabilidades de vuelta de una oposición non market friendly en 2028, por otro lado una incapacidad de acceder a mercados internacionales el año siguiente, lo cual implicaría un ITCRM bastante más superior dado el nivel de compras que el MECON debiera hacer para poder servir sus deudas, algo ´seguiría incrementando las probabilidades de una oposición más fuerte de cara a las elecciones de 2027. La ayuda de US despejó las dudas del segundo punto y redujo las probabilidades del primero también, al presentar un potencial 2026 más soft al que el mercado venía esperando posterior a los resultados de PBA. En lo fiscal, la medida de quita de retenciones hasta USD 7B o 31/11 es negativa a priori, aunque ayuda a que el PNL en futuros por parte del BCRA no sea tan abultado, difícil de estimar cuánto netea dicho efecto (y si el mismo se sostiene para los contratos posteriores a octubre donde la oferta del agro se esfumaría).

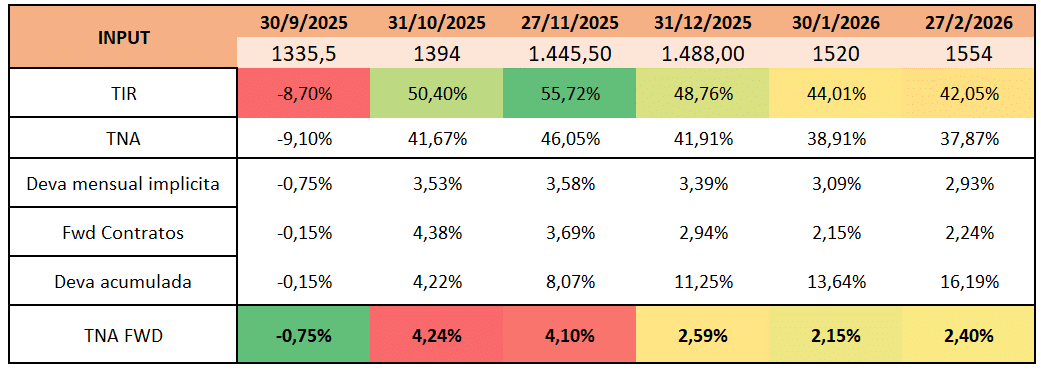

🔶 De corto plazo el cambio en mood es muy positivo, el efecto en el tipo de cambio actual es vasto y ayudaría en lo político, aunque de corto plazo no creemos que la compresión de tasas tendrá impacto instantáneo para poder ayudar a la actividad que venía deteriorándose en los últimos meses. Respecto a las variables per se, el Flow del agro podría seguir descomprimiendo el tipo de cambio, aunque en parte podrían dolarizar, tal lo ocurrido en junio no tener un impacto evidente en el Fx ¿cuál es la diferencia versus junio? Que el resto de los agentes ya se veía dolarizado y ante este flujo venidero el inversor decide cubrir sus posiciones, pudiendo implicar venta de futuros, activos USDL, etc. El ITCRM luce bajo a mediano plazo en niveles de 94, habiendo operado en 110 el CCL el viernes y considerando que este flujo del agro actual implicaría una menor oferta para el año venidero, por lo que seguimos viendo valor en la cobertura.

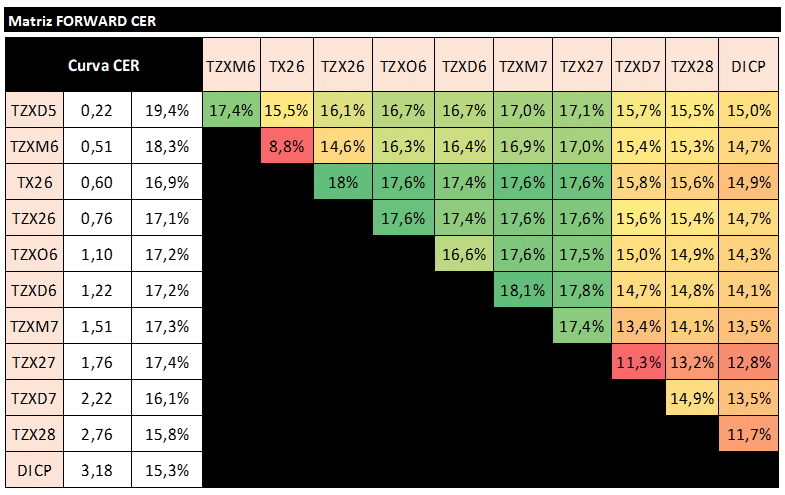

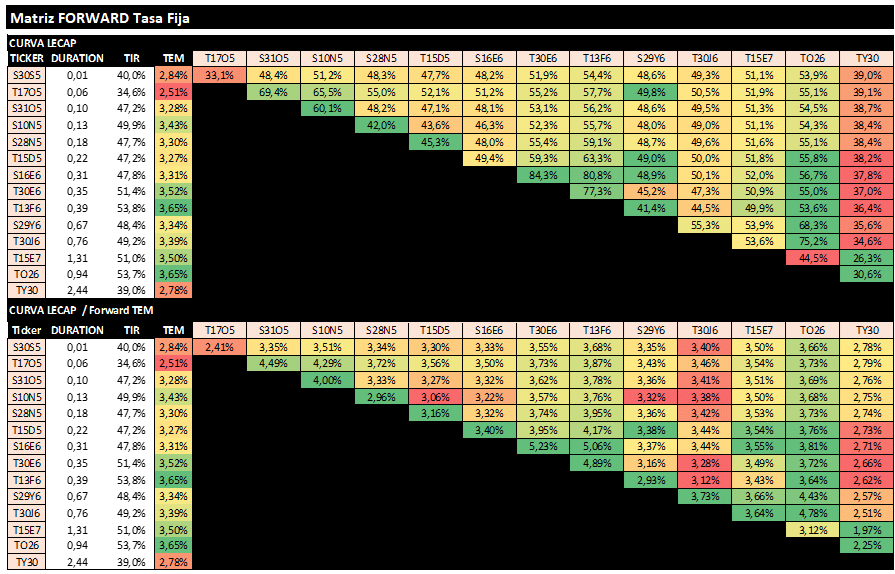

🔶 Curva ARS luce atractiva en estos niveles, donde la duration debiera apremiar en este escenario, y a misma duration, optamos por BONTAMs por sobre TASA FIJA y por último el CER el cual fue el más demandado en estas últimas ruedas. ¿Porqué la preferencia en BONTAMs por sobre CER? Si uno tiene un activo a TAMAR +15.5% y CER +16.5% entonces podríamos inferir que la tasa real de la TAMAR esperada sería del 1% (16,5%-1%), algo que luce bajo considerando que la misma es un proxi a la tasa de política monetaria, la cual en Brasil se aproxima a 9/10%. Respecto a la TASA FIJA, las inflaciones implícitas quedaron atractivas tanto en tramo medio con el T13F6 como el activo más atractivo, como T15E7 dada una inflación implícita del 29% para 2026 y 2,2% promedio hasta fin de 2025%.