¡Buenas tardes!

*Si bien la tasa redujo su volatilidad versus la primera semana post finalización de las LEFIs, las mismas continuaron con volatilidades altas para la nominalidad actual y con un piso que fue poniendo el BCRA en la rueda de pases para los bancos en momentos específicos. La licitación del día de ayer liberó ARS al sistema, aunque de todas formas el MECON tomó el 96% de las ofertas recibidas a tasas por encima de la última licitación y en línea con el mercado secundario. El tipo de cambio se vio presionado al alza pero la intervención en futuros y suba de tasas en ARS confirmaron el techo actual en ARS 1.300, hasta los últimos minutos de hoy donde el spot terminó operando por encima de ARS 1.300, cerrando en ARS 1.315. GLOBALes demandados tras el desembolso esperado de USD 2.000 M al culminar la aprobación del Staff Report, rebotando un 2,2% tras haberse desacoplado negativamente de emergentes en el último mes.*

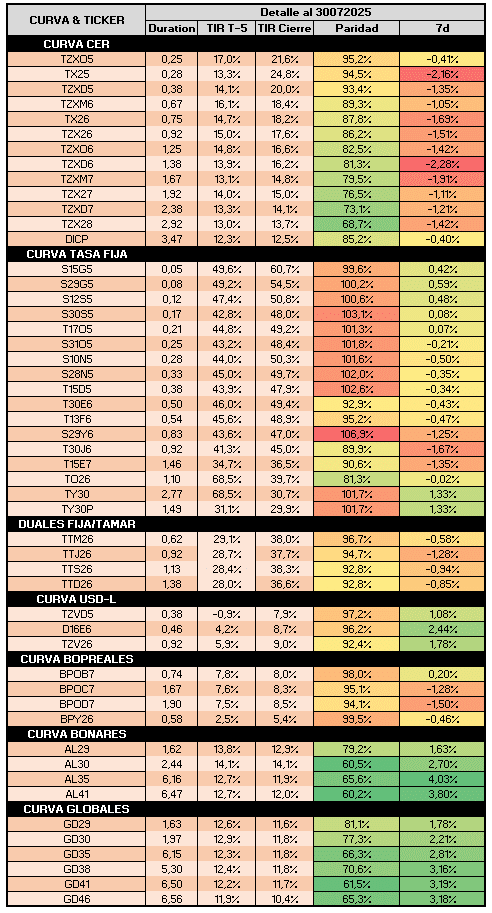

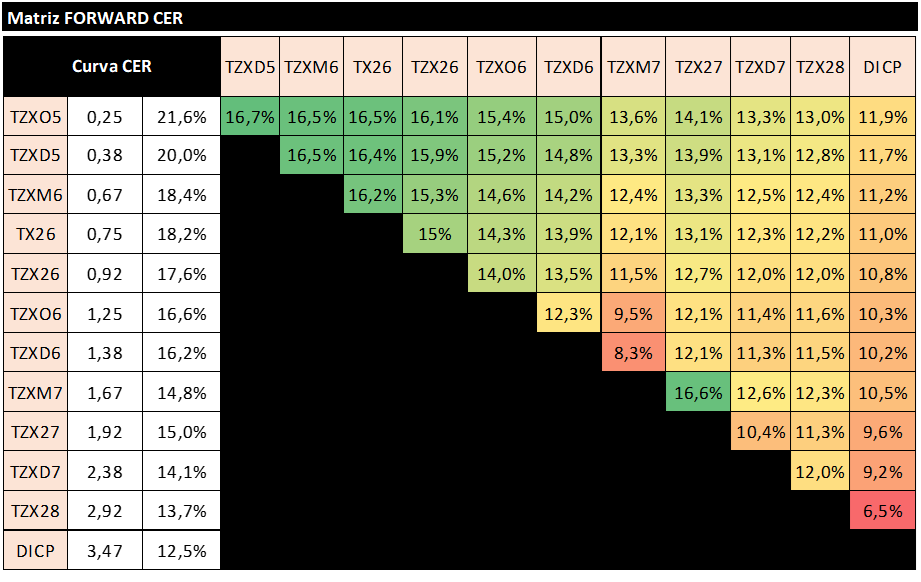

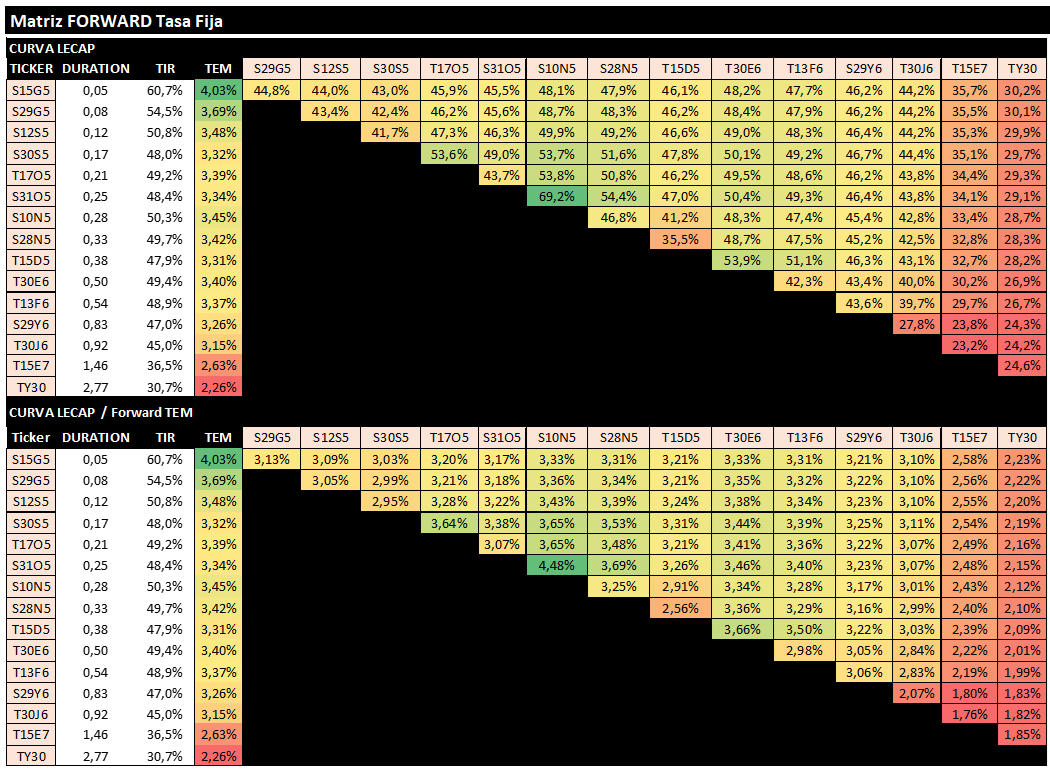

🔶 Curva ARS siguió con la misma tónica que desde el tercer día tras la finalización de las LEFIs, donde la volatilidad siguió al alza aunque con techos de tasa de liquidez cada vez menores en la caución, pero con un piso que lo marca el BCRA al presentarse en la rueda de pase con los bancos a medida que el Fx se ve presionado al alza (recordar que a la tasa que se pone el BCRA, hay que netear de encajes para entender el rendimiento efectivo a los bancos). En la última licitación del MECON, el día de ayer, dejaron ARS 2,8B vencer (76% del rollover) aunque tomaron el 96% de lo que le ofertaron convalidando tasas cortas por encima de 4% TEM donde se concentró el grueso de lo licitado. De cara a los próximos días, veremos si se acomoda algo la curva ARS tras la inyección de liquidez en el sistema, la cual de todas formas no sería abultada como parece a la vista al haberse incrementado los encajes a los bancos. Riesgo/Retorno, los BONTAMs cortos lucen atractivos por sobre las BONCAPs las cuales presentan mayor riesgo de tasa en un escenario donde de momento la volatilidad es elevada y la estabilidad en ARS sería valorado por los bancos, implicando una mayor tasa real en la TAMAR. Respecto al CER, si bien lucen atractivas de largo plazo, difícil encontrar un comprador marginal de corto para el tramo largo, donde los locales se ven con escasos ARS y los offshores entienden que el tipo de cambio, posterior a las elecciones podría tener un movimiento al alza, en línea con el tipo de cambio real implícito entre la curva CER y HD. De todas formas, cerrando las inflaciones break even en 1,7% hasta octubre y 1,8% promedio hasta inicios de 2026

🔶 GLOBALes tras un mes de venta y desacople con emergentes rebotaron un 2% y el MERVAL en USD se acercó a los 1.800, la cercanía de las elecciones en PBA podría ir agregando volatilidad al asunto a medida que aparezcan encuestas, ya en estos momentos lo macro impactaría menos que lo político en el riesgo Argentino de cortísimo plazo, al esperar el mercado que otro capítulo podría aparecer posterior al a las elecciones en cuanto a prioridades en variables (inflación, actividad, tipo de cambio, etc).

🔶 En la cobertura, la intervención en ROFEX genera valor en el sintético por sobre los corporativos USDL y BOPREALes, por lo que es esperable que la curva Corporativa USDL widee levemente. por la misma razón, en la licitación del MECON la ausencia de adjudicación en los LELINK no genera mayor sorpresa, ya que las órdenes fueron acotadas al tener la cobertura en ROFEX a menor precio que el spot para el primer contrato, y a tasas por debajo de la adjudicación de S29G5 para el siguiente contrato donde inferimos también se encuentra el sector público como offer en la curva.