¡Buenas tardes!

*En la semana el riesgo de acceso a los mercados en 2026 se exacerbó, generando mayor presión en la curva de GLOBALes que ya operan en tasas del 21% los cortos y 16% los largos. Con esto, el tipo de cambió ajustó rápidamente a la expectativa de que el país precisaría un ITCRM superior para que el MECON logre comprar los USD necesarios para afrontar los pagos de deuda en moneda dura, llegando hoy por primera vez a operar spot en los niveles de la banda superior (ARS 1474.5) habiéndole comprado al BCRA USD 53 Millones, con un incremento de USD 500M en lo que va de la semana en el OI en A3 que estimamos ha sido el BCRA, dados los niveles de tasa a los cuales difícilmente privados opten por venderse. La curva ARS comprimió en el tramo corto en sintonía con el ajuste del BCRA en simultáneas, empinando la curva de LECAPs y aplanando un poco a la curva CER que venía fuertemente invertida.*

🔶 En el Congreso hoy la oposición tratará de anular el veto del oficialismo a los proyectos de emergencia en pediatría y financiamiento universitario, comprometiendo nuevamente el orden fiscal. El día lunes Milei presentó el presupuesto donde muestra mayor flexibilidad en lo fiscal de cara a una mejor relación con las provincias, así como muestra una recomposición términos reales para jubilados, aunque a la par dichos niveles se alcanzan con una inflación proyectada del 10% para 2026 y del 1% promedio para lo que resta del año, lejos de las expectativas del mercado, que se asientan en 22% y 2,3% respectivamente.

🔶 Cobertura USDL: Ante el contexto de una mayor necesidad de USD por parte del MECON y BCRA ante una mayor dificultad para acceder a mercados internacionales el año venidero, la demanda de cobertura podría comenzar a incrementarse, dado que la creencia en las bandas pasa a ser cada vez menor dados los precios de los activos, la cercanía de la banda y el temor a que el BCRA comience a comprar ARS allí. Con esto, consideramos que armar cobertura vía sintéticos a Feb-26 y May-26 luce bastante atractivo en tasas del 17% anual, nivel donde opera producto de la oferta del BCRA en ROFEX principalmente. Los corproativos USDL comenzaron a verse más pedidos, pero el spread de estos versus el sintético es elevado, por lo que difícilmente compriman, hoy opera tier 1 entre 9.75% y 10.5%, ya sin curva invertida.

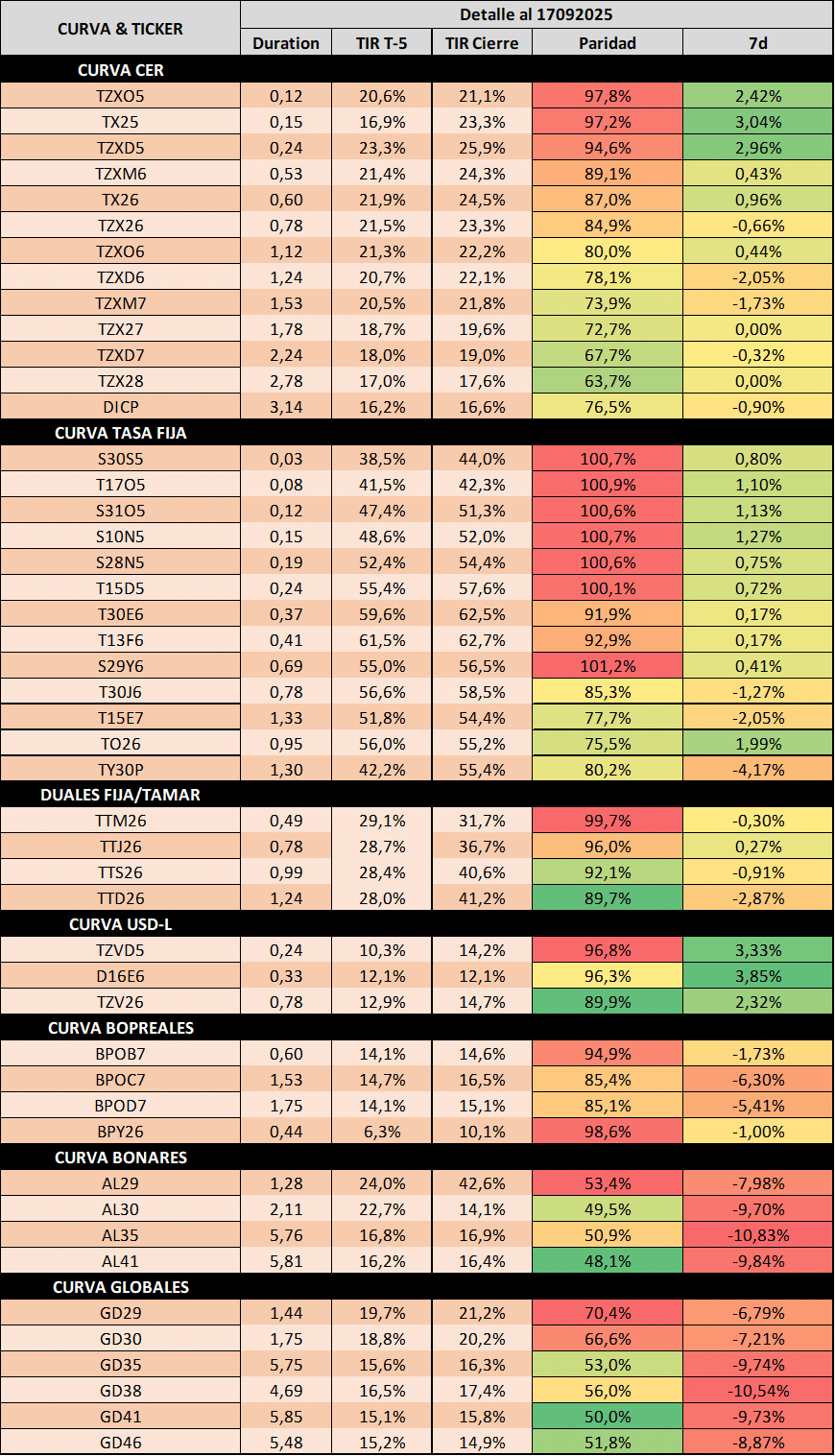

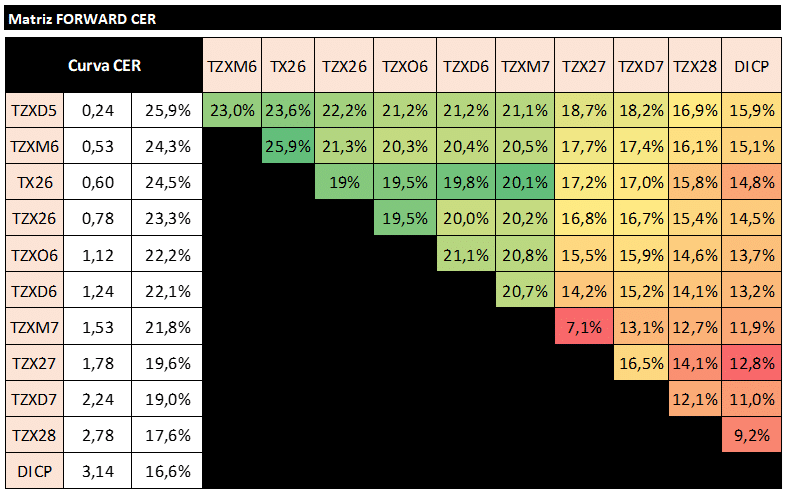

🔶 CER: Dado el riesgo moneda que tienen los BONARES, ya no hace sentido analizar el ITCRM implícito con los BONARes, salvo que se le asigne un riesgo de crédito a la curva ARS equivalente. Dado que no consideramos esto equitativo, vemos que la curva ARS se desprenda de la curva HD y la misma pueda ser mayor cobertura que la HD, de agregarle ROFEX tramo medio. Por esto, vemos valor en el CER aunque de corto plazo el riesgo asome por la incertidumbre y los incentivos a dolarizar por parte de los inversores tras haber testeado la banda superior del BCRA el día de la fecha y le hayan comprado USD 53 Millones. El tramo largo a mediano plazo luce atractivo, aunque de corto plazo el tramo 2026 pareciera ser el mejor, ya que el BCRA estuvo bajando tasas en simultáneas y esto generó se empine la curva de TASA FIJA, pudiendo esto trasladarse a la curva CER para que pase a tener una pendiente positiva.

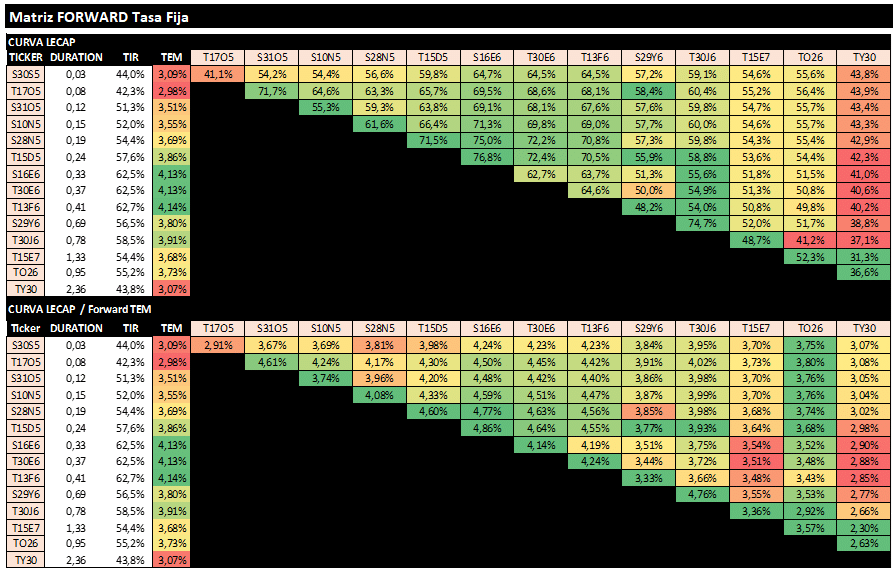

🔶 TASA FIJA: quedó empinada la curva tras haber comprimido la liquidez desde que el BCRA redujo su posición en simultáneas, viendo el tramo 1Q-2026 parece haber valor allí con el T13F6 en 4,14% TEM, aunque su posición técnica no es la más deseada. De todas formas, en este contexto y viendo el caudal de vencimientos de corto plazo, luce más protectivo el CER por sobre la TASA FIJA incluso en las inflaciones implícitas actuales, ya que de haber movimientos en el esquema cambiario de forma desordenada, podría desanclarse el bajo pass-through que venía teniendo la economía.