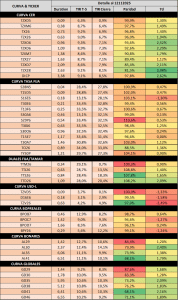

En la última semana los activos siguieron avanzando en dirección al pricing del escenario positivo, con menor velocidad a las 2 semanas anteriores producto de un punto de partida pre-electoral con escenarios binarios y probabilidades parejas (inclinados al negativo tras el resultado de PBA). Así, el riesgo país siguió comprimiendo, la curva CER dejó de verse invertida, las inflaciones implícitas para 2026 se asientan en torno al 17% y el ITCRM implícito a 12m vista en niveles similares al actual en 97.2. La semana pasada tuvimos una licitación del MECON donde el rollover fue del 111%. Se estima que hubo participación de offshores al ver oferta de USD en el MULC en las ruedas previas a la liquidación y compresión posterior de los activos.

🔶 El mercado persiste optimista y se ve reflejado tanto en la renta variable, como en las curvas ARS y USD soberanas. Los rumores de recompras de GLOBALes comenzaron a tomar mayor presencia en el mercado al haber hablado el Ministro de Economía al respecto y poniendo fechas estimadas para materializar las novedades. Tal como se encuentra hoy el mercado, pareciera estar la disyuntiva entre tomar riesgos inflacionarios, o bien riesgo de confianza de flujos venideros que compriman el riesgo país. En el primer escenario, el gobierno podría estar acelerando la compresión del riesgo país vía compra de reservas en este nivel de tipo de cambio, aunque eso generaría un piso nominal más elevado que podría implicar algo más de inflación de corto plazo, mientras que en el segundo caso, el riesgo reside en que el flujo que haga comprimir al riesgo país no aparezca en tanto y en cuanto se vean movimientos en el esquema cambiario que permita una acumulación de reservas, que generaría un riesgo mayor a mediano plazo. Viendo estos pro-cons, consideramos que en caso de no tener el flujo cerrado o cercano a cerrarse, el gobierno tendría incentivos a mostrar compras de USD por parte del Tesoro o el BCRA. De esta forma, en ambos escenarios consideramos que, si bien el Fx podría asentarse en estos niveles o un escalón por debajo, el riesgo sería más bien al alza. Por otro lado, la curva ARS ya se arbitró contra la USD con la inflación americana, por lo que vemos más valor en los GLOBALes que en el CER para el tramo largo, o mejor dicho más valor a la duration en la curva HD que la ARS.

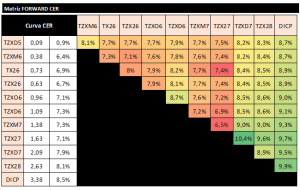

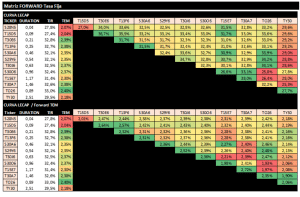

🔶 Dentro de las curvas locales, la forma de la curva CER nos resulta consistente al volver a tener pendiente positiva mientras la liquidez comienza a acrecentarse en el mercado, aunque a la par, a medida que se acerque la licitación próxima, esto podría verse reducido, sumado a la cercanía de diciembre y la estacionalidad de demanda de ARS que conlleva. Partiendo de la curva CER y pasando a la TASA FIJA, las inflaciones implícitas las notamos elevadas al haberse nuevamente asentado en 22% para 2026, por lo que vemos valor en la T30A7 y S31G6 como top picks de la curva ARS, donde si bien el riesgo de retap sería persistente, en la última licitación vimos que el MECON volvió a ofrecer activos linkeados al CER. Por último, la TAMAR implícita luce consistente con el sendero inflacionario implícito en los precios, con lo cual el riesgo lo vemos a la baja también y preferimos posicionarnos a misma duration en TASA FIJA, por sobre BONTAM y por último CER a partir del 2H-2026, y donde en el 1Q-2026 el CER sigue primando por sobre el resto de las curvas, producto del flujo direccional que no quiere tener riesgo inflacionario o tasa para lockear tasas en dólares contra ROFEX, o bien de fondos de liquidez de corto plazo.

🔶 Tras la compresión que hubo en el riesgo soberano tanto en ARS como USD, sumado a que el tipo de cambio pareciera tener soporte cercano a ARS 1.400 en el oficial, comenzó a aparecer demanda por corporativos USDL tanto de corto como mediano plazo en niveles similares a sus comparables activos HD, donde comenzamos a ver valor al encontrar un ITCRM implícito de los TIER 1 contra el CER soberano por debajo de 100.