¡Buenas tardes!

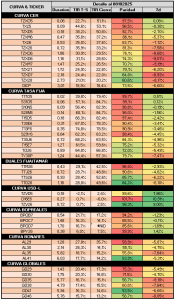

Ante la falta de detalles del acuerdo que se estaría negociando con US, crece la incertidumbre en el mercado local. Además, conflictos políticos que surgieron en armado político del oficialismo suman ruido y se intensifica la demanda de cobertura, que por ahora sigue proveyendo el BCRA. Todo esto implicó un sell off en la curva del riesgo argentino en sí. Hoy miércoles ante expectativas de novedades el MERVAL terminó cerrando firme, así como los GLOBALes pasaron a operar en terreno positivo tras haber estado -2.6% en promedio durante el día. La tasa de liquidez volvió a subir, con la caución operando al 40% desde ayer, algo que podríamos inferir tiene sentido para el oficialismo, ya que vender cobertura barata y fondeo barato, implicaría un rápido agotamiento de dichos activos. Habiendo poco comprador marginal, esta suba del fondeo generó que la curva ARS se vea sumamente castigada en las últimas dos ruedas, operando el CER en tasas reales del 30% promedio para 2026.

🔶 El MECON se estaría quedando con pocos de los USD 2200 millones que pudo comprarle al agro a fines del mes pasado, los cuales viene vendiendo en el Spot a niveles de ARS 1.430 por dólar en lo que va de la semana, a un ritmo entre USD 200 y 300 millones diarios, lo que sugiere que de no presentar novedades que generen oferta genuina por parte de los privados, el spot podría verse presionado al alza y mismo el BCRA podría volver a tomar protagonismo en la banda superior. ¿Por qué la demanda del spot se ve reducida últimamente? Tanto por la ausencia de demanda por atesoramiento que satisfacía el arbitraje entre MEP-SPOT que al anular, generó brecha del 6% al cierre de hoy, así como también el BCRA viene vendiendo LELINKs cortos que dotan de cobertura barata al inversor. Consideramos que el selloff de la curva ARS reciente reside en gran parte por la inconsistencia de vender cobertura a un nivel de Fx barato (dado que el único offer que se ve en el mercado es el MECON) en un mercado donde el fondeo de corto plazo se veía reducido. Así, la suba de tasas ayuda a que la herramienta de venta de LELINKs pueda persistir por más tiempo. Dentro de la cobertura per se, vemos valor en los sintéticos USDL a 2026 vía BONTAMs y ROFEX, o bien en las LELINKs cortas como D28N5, mientras que tanto soberano USDL a 2026 como corporativos USDL quedaron caros versus el resto de las curvas.

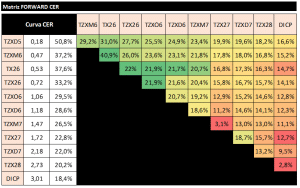

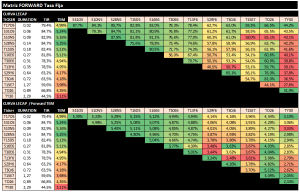

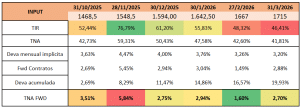

🔶 Curva pesos quedó muy golpeada tras el selloff de hoy, donde de no haber riesgo crédito para el año siguiente la curva resulta atractiva en el escenario negativo incluso contra los activos de cobertura, ya que el ITCRM implícito es de 128 contra los BONARes, así como es de 118 contra los USDL. Dentro de las curvas, mantenemos nuestra preferencia por BONTAMs por sobre CER y en último lugar a la TASA FIJA a igual duration, ya que la tasa real de la TAMAR implícita luce baja en la ímplicita versus el CER, así como este último se encuentra fair en pricing de inflaciones implícitas contra la TASA FIJA, algo que ante la incertidumbre en las políticas cambiarias y monetarias corrientes, optamos por ser cautos y preferir al CER. Por último, si bien vemos valor en los activos en ARS, consideramos que la cobertura es atractiva al ser provista en mayor medida por entes públicos afín de generar calma cambiaria previo a las elecciones, por lo que tomar cobertura vía ROFEX podría resultar atractivo, a modo de ejemplo el Sintético calzado contra la TASA FIJA a 1Q-2026 ronda la tasa del 20% en USD, y de realizarlo con BONTAMs debiera percibirse un mejor rendimiento.

🔶 Respecto a la curva USD, priorizamos a los cortos por sobre los largos ante una mayor proporción de servicios durante el mandato actual, algo que podría generar mayor valor ante una potencial ayuda de US con mayor tinte geopolítico que económico. De todas formas, la curva en sí podría presentar outputs binarios sujeto al resultado electoral que tendremos a dos semanas vista, por lo que preferimos ser cautos en tomar nuevas posiciones en dicha curva, a sabiendas que la volatilidad persistiría hasta dicho momento.