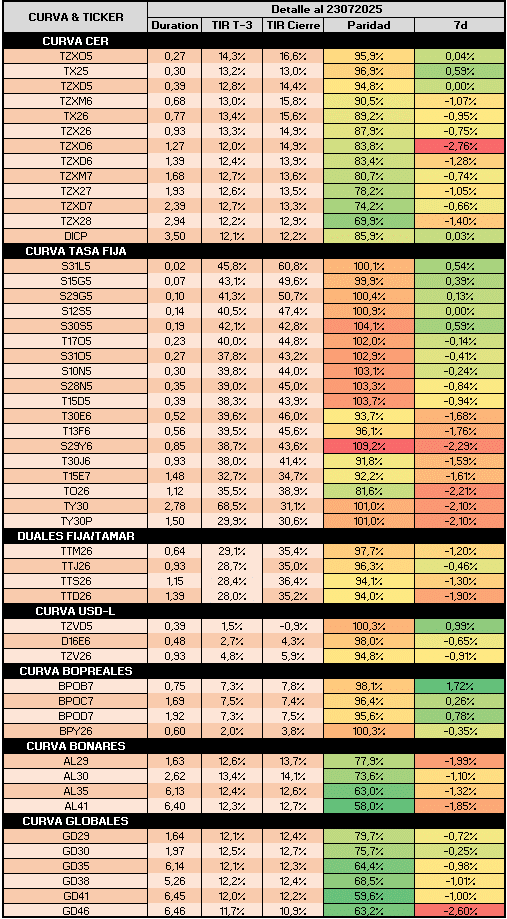

Semana con mucha volatilidad tanto en la curva ARS como en el FX, tras una absorción de ARS en la licitación fuera de agenda la semana pasada que pujó a un selloff en las curvas ARS. Las tasas de caución a un 1d llegaron a operar por encima del 100% de TNA y con promedios diarios por encima del 60%. En cuanto al FX, siguió incrementándose el Interés Abierto en los primeros contratos y podría implicar un incremento de posiciones vendidas por parte del BCRA, estimando números que oscilarían los USD 4.000 millones. El mercado entendió que esta absorción de ARS y venta de futuros tenía como fin mantener al spot en un nivel por debajo de lo que los agentes de mercado suponían como de equilibrio, con esto la curva HD siguió corrigiendo incluso ante compras del MECON dentro de la banda, para operar flat en tasas por encima del 12% los GLOBALes.

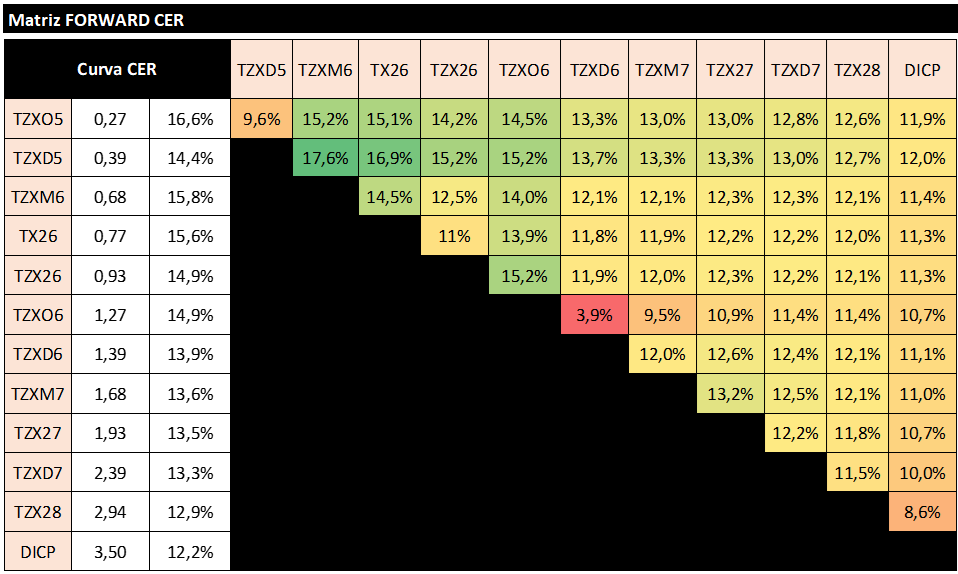

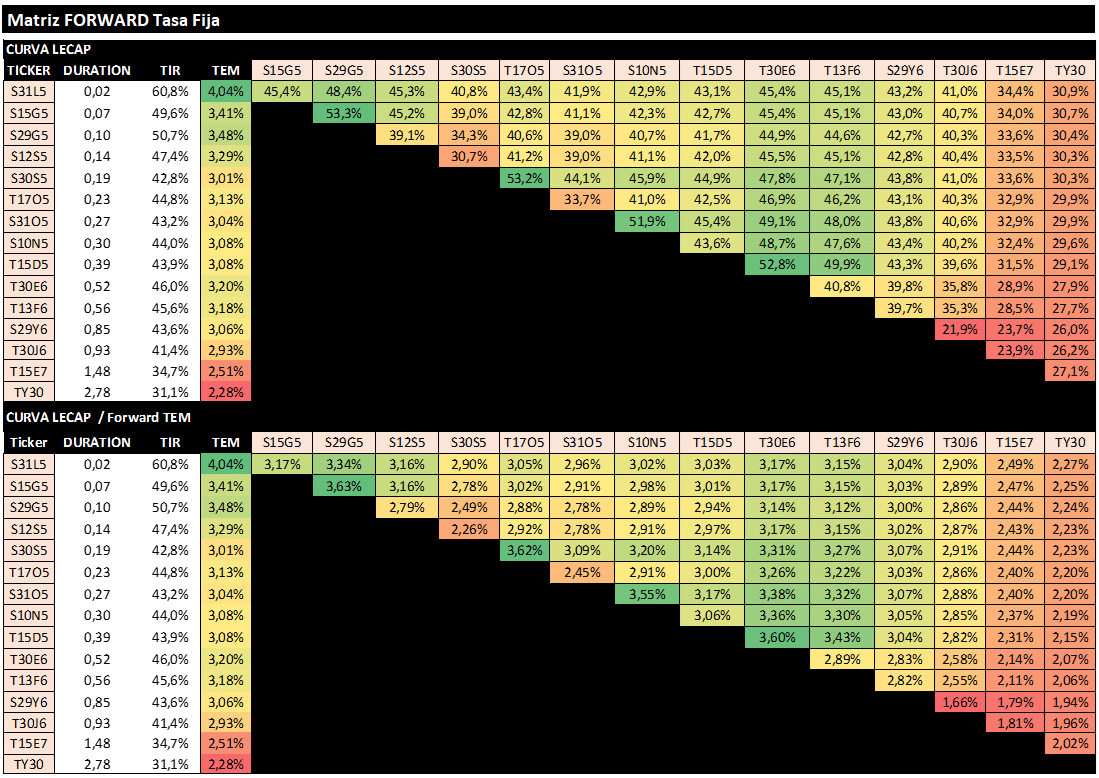

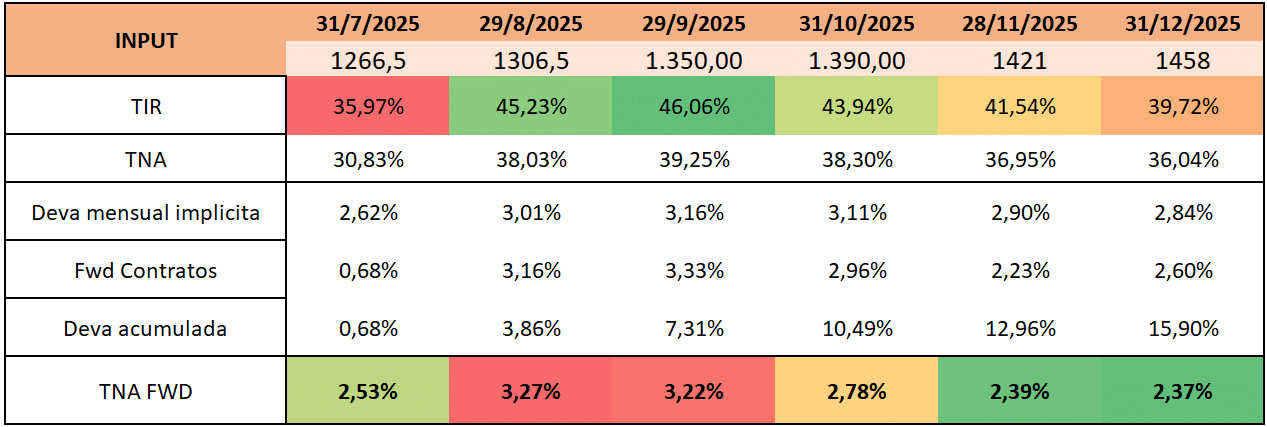

🔶 Imaginábamos que la eliminación de las LEFI implicaría mayor volatilidad en las tasas, más aún de arranque hasta que los bancos acomoden su operatoria. No obstante, el estrés de liquidez percibido en esta semana estuvo fuera de lo previsto para la mayoría de los inversores. Los bancos tendrán la oportunidad de incrementar su liquidez en la licitación de la semana próxima, y el mercado espera que tras dicho momento las curvas ARS mejoren, por eso las curvas de Tasa Fija están invertidas (pendiente negativa) de forma pronunciada, aunque aún en 3,17% TEM para la primera quincena de agosto. Respecto al CER, fueron los más beneficiados en el rebote de hoy donde tras un fondeo asentado desde temprano por debajo de 50%, fueron los más demandados tras una aceleración de ARS 100 en el FX en los últimos 30 días, el cual si bien se espera sea acotado el pass-through, principalmente por la resiliencia en la actividad que ya mostró fotos negativas en términos mensuales, dificultaría el traslado a precios. De todas formas, las inflaciones implícitas se asentaron en 2,1% promedio hasta fin de año, y del 12,4% para 2026. Sigue latente un riesgo en la curva ARS el cual podría implicar que la suba de este día pueda ser algo efímero y no un cambio de tendencia, y es que si la suba brusca de tasa (consecuencia de la absorción de la última licitación) fue adrede para descomprimir el FX y que no vaya al nivel que varios agentes suponen de equilibrio, entonces ante una baja de fondeo a inicios de julio, podría darse nuevamente la demanda de cobertura y en consecuencia una absorción que vuelva a estresar las curvas ARS. En forma de cobertura ante este escenario, vemos valor en los BONTAMs por sobre el resto de las curvas ARS a misma duration, ya que operando en TAMAR +9% y siendo la TAMAR una tasa que podria ser fuertemente positiva en términos reales, servirían para mitigar la caída ante un nuevo selloff. Respecto a la duration, viendo a los GLOBALes por encima del 12%, el TC implícito a valor actual entre el CER y HD suponiendo una inflación americana promedio a 2y del 2,3% se asienta en ARS 1.330, nivel atractivo a priori, aunque cercano a un calendario electoral, resulta más conservador quedarse en USD o bien más corto en duration.

🔶 En la cobertura, se nota presencia del BCRA en futuros dando cobertura a tasa barata que incentiva a la venta de spot, marcándole un techo al mismo, veremos si esta dinámica persiste o bien va al alza, algo que podría complicarse al acercarse al limite de la Carta Orgánica, algo que podría ocurrir tranquilamente cercano a las elecciones. El sintético a las elecciones cotiza en negativo, pero los corporativos USDL a inicios de 2026 de los top tier credits oscilan el 7% por lo que hay oportunidades atractivas de cobertura en ARS, aunque cabe destacar que hoy en día la dolarización vía MEP es más simple y la brecha por debajo del 1% lo favorece, algo que dotó de demanda a los corporativos MEP cortos en adición a BOPREALes.

🔶 Respecto a la curva de GLOBALes, no hay mayor comprador marginal de cortísimo plazo, offshores necesitan ver que se materialicen resultados electorales positivos para incrementar exposición en riesgo Argentino pareciera, por lo que noticias positivas como incremento de reservas por parte del MECON no impactan mayormente en precios. Por parte de locales, hubo desarme y acorte de duration en la semana, movimiento que vemos coherente y adherimos al view, al entender que la dinámica de venta de futuros con el fin de mantener un tipo de cambio por debajo de lo que el mercado supone, podría generar distorsiones en actividad y potencial acumulación de reservas.