Es probable que esta tendencia se mantenga en el corto plazo, siempre y cuando las condiciones macroeconómicas se mantengan estables. Los inversores buscan así maneras para adaptarse al contexto financiero.

En ese contexto, los fondos comunes de inversión (FCIs) con mayor flujo de suscripciones son los Money Market y los de Lecaps con plazo de rescate inmediato (T+0), y, “como contrapartida, se están viendo rescates en los CER y en los dólar linked, que siguen siendo los más castigados ‘year to date’ en cuanto a flujo”, indica a Ámbito, Matias Rossi, Portfolio Manager de Invertir en Bolsa – IEB Fondos.

La expectativa de inflación y la reconfiguración inversora

Rossi indica que la estrategia encuentra su fundamento en cómo se anticipa el mercado a la dinámica que puede llegar a ser la protagonista en el segundo semestre del año: “una inflación controlándose a muy buen ritmo, incluso mejor al esperado por parte del Gobierno“.

En la vereda de enfrente continuará la idea de que en el corto plazo “no están dadas las condiciones para salir del cepo y unificar el tipo de cambio“, ya que el BCRA continúa vendiendo reservas y no hay noticias, al menos por ahora, de cualquier mano extranjera que inyecte dólares en la Argentina.

Estos son los factores que impactan negativamente en los activos CER, explica Rossi, ya que los datos de alta frecuencia arrojan resultados para julio de una inflación mensual “más cerca del 3% que del 4%“. Sucede igual con los dólar linked, que además de que hoy no están dadas las condiciones para levantar el cepo, el dólar MEP rompió el piso de los $1.300 y es probable que siga bajando, “esto comprime la brecha entre el oficial y el tipo de cambio libre, y así merman firmemente las expectativas de una devaluación en el corto plazo del “A” 3500″, concluye Rossi.

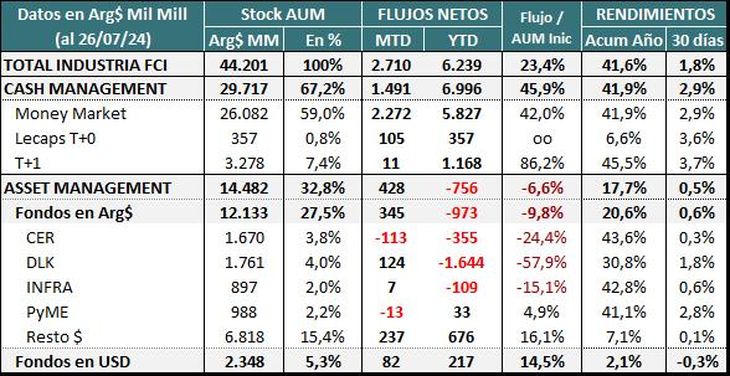

Los montos de entradas y salidas de los FCIs

Ya con julio en el pasado, y a diferencia de junio, los analistas observan que hay un claro apetito y preferencia por la liquidez. En detalle, “los fondos de liquidez inmediata ya captaron más de $1,9 billones y los Renta Fija T+0, con mayor tenencia de Lecaps y rescates en el día, se acercan a los $110.000 millones”, comparte con este medio Valentina Heredia, analista de FCI en Portfolio Personal de Inversiones (PPI).

Le siguen los de renta fija de corto plazo con alrededor de $80.000 millones y, si bien los dólar linked, ya superan los $170.000 millones de flujos positivos, “no hay que olvidar que estos mismos se concentraron en los primeros días de julio”, desliza Heredia. Por su parte, la cobertura contra la inflación o fondos CER, “observan rojos por encima de los $200.000 millones“, asegura.

En términos de rendimiento, “julio fue un mes complicado para la renta fija” explica Heredia, especialmente para la cobertura. En números, los Renta Fija T+0 y renta fija de corto plazo avanzaron cerca del 4% en promedio; mientras que, la cobertura vía dólar linked marcó ganancias del 1%, seguido de los CER con el 0,6% y los discrecionales con un 0,5%

La estrategia conservadora y “cash management”

Y es que los inversores están llevando a cabo una estrategia de inversión bien conservadora. Resulta que en un escenario en donde bajó de manera significativa la expectativa de corrección cambiaria y donde la inflación esperada cayó cerca de 25 puntos en los últimos meses, “la apuesta se está enfocando en el segmento de tasa fija”, asegura Rodrigo Benítez, economista jefe de MEGAQM, en declaraciones a este medio.

Sucede que las Lecaps emitidas por el Tesoro Nacional, “que ya tienen un monto en circulación de casi $30 billones de pesos y ofrecen un abanico de instrumentos líquidos y escalonados” ostentan rendimientos que arrancan algo arriba del 3% y llegan en los tramos más largos a ubicarse arriba del 4,5%, explica Benítez.

En la industria de fondos esto se traduce en inversores priorizan las opciones de “cash management” y, dentro de esa categoría, un crecimiento de los fondos de Lecaps que operan con rescate en el día, en el caso de MEGAQM el Quinquela Balanceado. “Son productos especialmente diseñados para aprovechar este contexto, ya que invierten en las Lecaps más cortas para bajar volatilidad y ofrecen el rescate al cierre del mercado”, asegura Benítez.

El economista explica que, de esta manera, se extiende la baja demanda de los instrumentos de cobertura CER, así como “el frenó de la demanda por cobertura cambiaria que había aumentado cuando aumentó la brecha entre el dólar oficial y el dólar financiero”.

Los Fondos T+1: los grandes ganadores del año

Desde MEGAQM, indican que, en términos de rendimiento, en el año, la categoría T+1 es, hasta ahora, la de mayor premio, seguida por el CER, “pero que en los últimos dos meses perdió terreno producto de una marcada corrección en las expectativas inflacionarias“. Un movimiento que refleja una reevaluación del trayecto de la dinámica de precios anticipada por el mercado, que espera una inflación por debajo del 3% mensual a partir de agosto.

Así, en las últimas semanas, el premio mayor se lo lleva justamente el segmento de renta fija, “donde se destacan los fondos de Lecaps más cortos y los T+1, que se posicionan en el tramo medio y más largo de la curva de esos instrumentos”, analiza Benítez.

Desde el bróker, especializado en FCIs y de cara a los próximos meses, proyectan un posicionamiento de corto en la curva de tasa fija, “a la espera de encontrar un punto de ingreso adecuado para volver a activos con cláusulas de ajuste“. Por ahora, la cobertura se mantiene en aquellos casos en que los inversores tienen compromisos en esas cláusulas de ajuste.

Así las cosas, la combinación de una menor inflación, una expectativa de devaluación más moderada y la búsqueda de mayor seguridad por parte de los actores del mercado está reconfigurando el tablero de inversión. Los instrumentos de renta fija, especialmente las Lecaps, se posicionan como los favoritos, desplazando a los bonos ajustados por inflación y reduciendo la demanda por cobertura cambiaria.