El escenario de la última semana ha sido complejo. A un proceso que traía la economía argentina de sensación de agotamiento de la fase II del programa económico se sumó un cimbronazo en el contexto global. La escalada en el proteccionismo comercial llega en un momento en que Argentina está cerrando un acuerdo que debería marcar el rumbo económico de los próximos meses. Es un momento de entender los cambios que se están produciendo en el escenario global y analizar, en ese marco, los desafíos que le quedan al programa económico local para poder transitar hacia una próxima etapa.

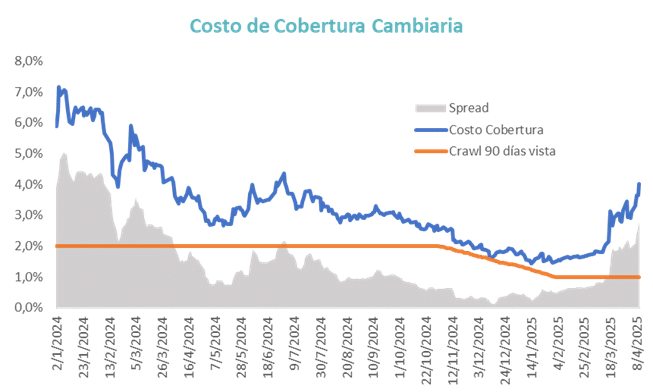

El anuncio de avances en las negociaciones con el FMI de parte del equipo económico local generó alerta en el mercado, entendiendo que ese acuerdo podía ser un punto de inflexión entre la Fase II y la Fase III del programa. Algo muy similar a lo que ocurrió a mediados del año 2024 cuando se pasó de la Fase I a la Fase II. Las dudas que surgen siempre en el frente cambiario. En ese momento la respuesta del equipo económico fue muy diferente a lo que esperaba el mercado. No cambiaron de rumbo, profundizaron sobre el mismo camino elegido. Llevó algunas semanas, pero luego se fue logrando la convergencia hacia los parámetros buscados, con baja de las tasas de interés y reducción significativas de las expectativas de devaluación y caída del costo de cobertura. Los pasos más significativos en ese momento fueron la eliminación en etapas del Impuesto País, la baja del crawling peg al 1% y posteriormente una baja en las retenciones a las exportaciones.

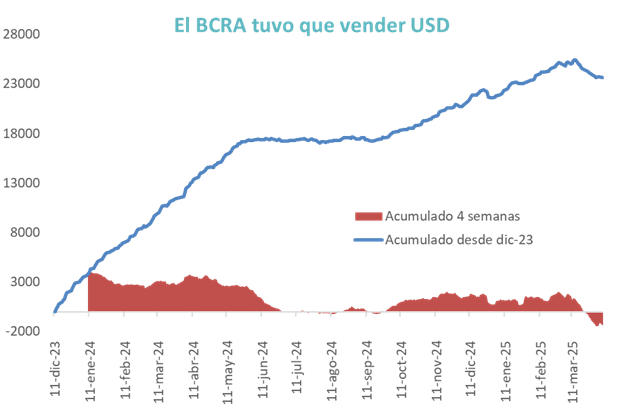

La economía argentina mantiene los controles cambiarios con diferentes grados de intensidad de manera consecutiva desde septiembre de 2019. Son más de 5 años en los cuales nunca se han alcanzado las condiciones necesarias para poder eliminar esos controles sin riesgos. Por eso cada vez que el mercado percibe que se pueden estar aproximando cambios en ese frente, se genera un desequilibrio que afecta a la capacidad de acumular reservas del BCRA y que hace necesario generar cambios rápidamente en las expectativas.

La Fase II tuvo un objetivo inicial claro, bajar el ritmo inflacionario y recuperar la demanda real de dinero. En ese tiempo se buscaban caminos para reforzar el stock de reservas del BCRA y de esa manera, con menos pesos excedentes, menor presión inflacionaria y un stock de reservas más sólido, poder avanzar en la eliminación de controles.

Esa dinámica se empezó a cortar a fines de febrero, luego de que el mercado recalibrara hacia arriba sus expectativas de inflación y de tasa de interés. Y en especial, cuando el ruido cambiario entró en escena.

El problema actual es que esta dinámica de pérdida de dólares del BCRA, junto a un fuerte aumento del costo de cobertura cambiaria, se convierte en difícil de sostener.

En primer lugar, se debilitan las reservas; en segundo lugar, se encarece significativamente el roll over de la deuda del Tesoro (requiriendo mayor superávit fiscal); y, por último, se pierde el equilibrio entre las tasas en pesos y las tasas en dólares, afectando a la evolución del financiamiento empresario en moneda extranjera.

De nuevo, las similitudes entre este proceso que se está viendo y lo que sucedió en la transición entre la Fase I y la Fase II del programa son muy altas. La principal diferencia es la presencia del FMI y la necesidad de acceder al financiamiento del organismo para bajar la presión sobre las reservas y empezar a sanear el balance del BCRA.

Fundamentos y “timming”

Si bien todavía no se conoce el camino elegido por el equipo económico y acordado con el FMI, lo más probable es que más pronto que tarde se den definiciones sobre el sendero elegido. La situación actual es difícil de sostener.

El objetivo seguramente sea el de alinear expectativas y calmar el ruido del mercado cambiario. Se necesita que los exportadores vuelvan a liquidar, que se normalice el flujo de inversiones, que las empresas vuelvan a tomar dólares en el sistema financiero y que el Tesoro logre rollear sus vencimientos.

En términos de fundamentos, el contexto externo complejo suma nuevos desafíos en especial con precios de commodities que están bajos en términos históricos y, sobre todo, con el precio del petróleo que se encuentra en el andarivel de USD 60.

Precio de granos, minerales y petróleo / gas por debajo de los valores del año pasado implican un flujo más bajo de ingreso de divisas tanto por exportaciones como por inversiones y pueden llevar a un equilibrio de tipo de cambio real más alto que el que podía surgir de los precios anteriores.

En síntesis, la complejidad del escenario exterior genera desafíos adicionales para una economía que todavía necesita resolver el pasaje de la fase II a la Fase III y la mencionada necesidad de realinear expectativas en un mercado que se ha vuelto adverso.