En la medida que avanza el calendario electoral se han ido produciendo novedades importantes en varios frentes centrales para el escenario económico. Los desafíos del año pasaban por 4 factores: equilibrar el mercado cambiario, resolver el roll over de la deuda en pesos, contener el ritmo inflacionario y reconducir el acuerdo con el FMI. Resulta importante ir actualizando la situación en cada uno de esos frentes para ir entendiendo los escenarios de corto plazo y sus principales riesgos.

La sequía que afectó la producción agrícola estresó de manera significativa al mercado cambiario. A pesar de la implementación del Programa de Incentivo Exportador (Dólar Soja), equilibrar el mercado cambiario oficial sigue siendo el mayor desafío.

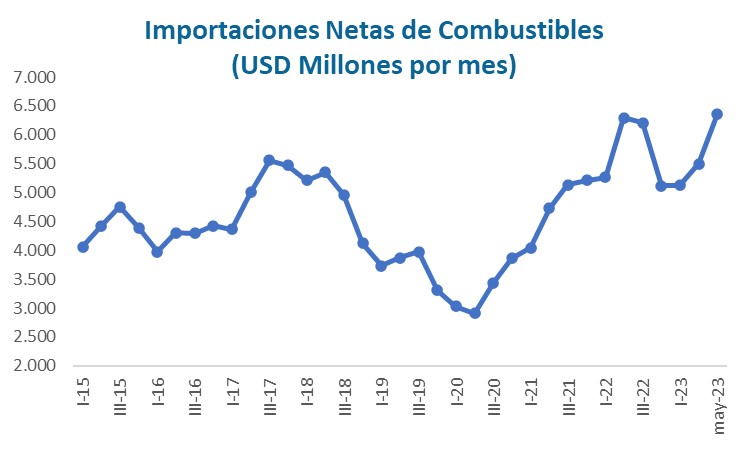

Una vez finalizado esa oferta transitoria, el mercado cambiario volvió a su desequilibrio inicial con la dependencia de la intervención del BCRA, algo que se hace cada vez más complejo dada la débil posición de reservas internacionales. Los fuertes niveles de importaciones aprobados en el mes de mayo dan cuenta claramente del enfoque elegido. Se ha optado por permitir el ingreso de productos, autorizando SIRAs, pero buscando alternativas de financiamiento para no tener que utilizar las pocas divisas disponibles. Esto implica que se han aprobado con pagos diferidos (financiamiento comercial) o directamente operaciones en Yuanes para aprovechar al tramo activado del Swap con China.

El objetivo es permitir ingresar las importaciones para que se mantenga alto el nivel de actividad y la recaudación tributaria, con impacto en reservas recién el año próximo. Las importaciones ingresadas se mantienen en niveles récord de los últimos 10 años.

Los datos de nivel de actividad del primer trimestre del año confirman este comportamiento, con importaciones creciendo 2,9% interanual en cantidades, el PBI aumentando solamente 1,3% y las exportaciones cayendo 6% interanual. Estas cifras se agudizarían en el segundo trimestre del año, donde el ritmo de ingreso de importaciones parece haber sido mayor y la caída de exportaciones

Un dato para tener en cuenta es que el sector agrícola se vio afectado por la sequía y registró una contracción interanual de casi el 12% durante el primer trimestre.

En síntesis, el nivel de actividad permanece en buenos niveles, pero el BCRA sigue perdiendo reservas (-USd425 millones en lo que va de junio).

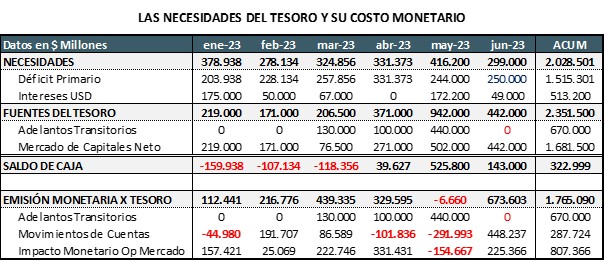

En cambio, las noticias en el frente financiero son muy diferentes. El primer dato positivo es que se logró refinanciar la deuda en pesos, postergando la mayor parte de los vencimientos para 2024. El rol del BCRA fue clave, interviniendo en el mercado secundario de deuda e ingresando al canje con sus tenencias. Independientemente de ello, lo más relevante es que se ha logrado despejar el perfil de vencimientos. Independientemente de ello, el Tesoro sigue con el desafío de cuadrar las cuentas fiscales. El Gasto Primario sigue cayendo en términos reales, aunque la mayor parte de ese ajuste se explica por la aceleración inflacionaria. El problema es que el menor ritmo de exportaciones ha afectado a los recursos tributarios y la licuación del gasto con inflación no ha alcanzado a equilibrar las cuentas. De todas maneras, se ha logrado disipar un fuerte factor de incertidumbre, como era el roll over de la deuda en pesos y cubrir unas necesidades del Tesoro que vienen siendo más altas de lo esperado.

El costo ha sido monetario, ya que el BCRA ha necesitado emitir $670.000 millones para Adelantos Transitorios, $807.000 por otros movimientos netos, donde se incluye la recompra de deuda en el mercado de capitales y casi $300.000 millones adicionales por rescates de depósitos del Tesoro en el BCRA. En total son casi $1,8 billones netos que se emitieron. Una cifra que supera el déficit primario estimado para la primera mitad del año.

El tercer factor de stress económico ha sido la inflación. Luego de alcanzar niveles mínimos en noviembre de 2022 (4,9%) había comenzado un proceso de aceleración continua que la llevó al 8,4% mensual en abril 2023.

El dato de mayo fue un respiro, porque quebró la tendencia ascendente y se quedó en 7,8%. La expectativa del mercado era superior. El análisis de la información detallada confirma que, si bien los factores estructurales se mantienen altos y costará quebrar el piso del 7% mensual, por ahora no se ha seguido acelerando. Es un panorama mucho más alentador que el vigente un mes atrás.

En un marco donde caen las reservas, no se cumplen las metas fiscales y ha bajado levemente la inflación, el equipo económico sigue negociando con el FMI. El objetivo es acordar nuevas metas que consideren el impacto de la sequía en el mercado cambiario y en la recaudación tributaria y de esa manera no se caiga en un incumplimiento de las metas como está sucediendo ahora. El tiempo apremia porque la próxima semana deberán hacerse pagos por USD 2.700 millones y en la primera quincena de julio vencen cupones de deuda por algo más de USD 1.000 millones.

La expectativa es que una vez cerradas las listas de candidatos y ya con los roles de los interlocutores más claros, se puedan dar avances más concretos en las gestiones con el FMI y eso ayude a destrabar un acuerdo que ambas partes necesitan reconducir.