El BCRA habilitó la suscripción de Bopreal Serie III para el pago de dividendos a accionistas no residentes. Esta operatoria le sumó demanda a un proceso de suscripción de Bopreal que ya se había ralentizado, con licitaciones que se ubicaban sistemáticamente por debajo de los USD 100 millones. La decisión de las empresas de suscribir genera impactos relevantes tanto en el mercado de pesos como en el mercado cambiario y se convierte en un paso adicional hacia la solución del problema de los stocks (exceso de pesos y falta de dólares).

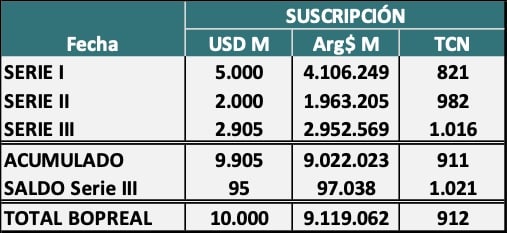

En la licitación de Bopreal Serie II el BCRA adjudicó un total de USD 1.709 millones, de los cuales el 96% corresponde a empresas que suscribieron para pagar utilidades a sus accionistas no residentes.

Con esta adjudicación, quedan solamente USD 95 millones para completar las 3 series de Bopreales por USD 10.000 millones que decidió colocar el BCRA.

Esta operatoria en su conjunto, con las tres series ya le permitió al BCRA reabsorber $9 billones. Esta cifra es equivalente a una vez la Base Monetaria promedio de diciembre de 2023.

En definitiva, es una herramienta que ha generado dos efectos, postergar la demanda de dólares y retirar los pesos del mercado.

En ese marco y dado lo rápido que se estaría completando el cupo con el giro de utilidades pendientes, no se debería descartar la posibilidad de que se amplíe el programa.

Tabla informativa

Implicancias para el Mercado Cambiario

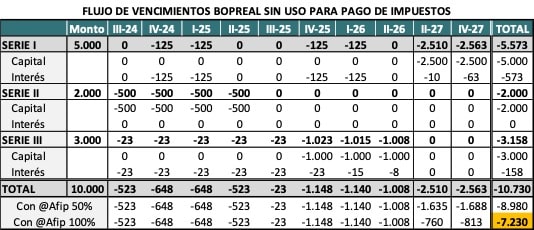

El BCRA logró con este mecanismo postergar demanda potencial de dólares por casi USD 10.000 millones. Ese compromiso recién empieza a pagarse en julio 2024, a razón de USD 200 millones mensual, cayendo el primer vencimiento significativo en noviembre 2025.

El flujo propuesto deja un margen importante para que el BCRA pueda avanzar con la acumulación de reservas y se libere de esta demanda potencial, que podría generar muchas complicaciones en un eventual proceso de unificación cambiaria.

El costo de esta emisión se ubica en un promedio de 3,1% anual, por lo tanto, está por debajo de lo que rinden actualmente las reservas internacionales.

Tabla informativa

Un factor central a tener en cuenta es que el 70% de la Serie I puede ser aplicada al pago de impuestos nacionales. Eso implica que la necesidad real de divisas que necesita el BCRA para hacer frente a estos vencimientos cae de USD 10.730 millones a USD 7.230 millones. Son USD 3.500 millones menos, que se ahorrarán en los dos períodos en los que los flujos se hacían más negativos, que era justamente al vencimiento de las cuotas de capital del Serie I.

Desde la perspectiva del BCRA, se trata de unos requerimientos de divisas que deberían ser acumulables para las fechas previstas. Pero independientemente de ello, implican un desbalance potencial, ya que a los vencimientos el BCRA necesitará aplicar reservas sin que ello implique una reducción del stock de pesos. Por lo tanto, empeorará la posición de reservas con relación al stock de pesos de la economía.

En el corto plazo, el efecto más relevante está dado por la demanda adicional tanto al MULC como en el segmento de CCL que van obteniendo quienes participan de las suscripciones. En el caso puntual del pago de dividendos, se habilitará por tramos la liquidación de esos bonos en mercados externos. Para el CCL eso implica más oferta de bonos en dólares que buscarán interesados en comprarlos contra dólares en mercados externos. Esto podría tener impacto de corto plazo en el valor de mercado de la Serie III y además podría generar un sostén mayor al valor del CCL en un momento en el que la oferta de los exportadores bajo el esquema Blend vigente podía llevarlo a estar sobreofertado.

Impacto Monetario y Fiscal

La reabsorción de $9,1 billones es un efecto monetario ya de por sí muy relevante. Junto con la licuación que se ha dado por las tasas reales de interés negativas han logrado hacer caer de manera muy fuerte la oferta total de pesos.

El Tesoro ha tenido también un rol muy importante, tanto con la recompra de deuda en manos del BCRA como con la compra de dólares para hacer frente a sus obligaciones financieras en moneda extranjera. En total el Tesoro ha ayudado al BCRA a reabsorber pesos por $10,9 billones desde diciembre a la actualidad. Por lo tanto, el efecto de reabsorción consolidado de Bopreales + Tesoro es de $20 billones.

A su vez, las licitaciones de Bopreal han generado recaudación para el Tesoro por el cobro del Impuesto País. El monto total estimado es del orden de los $750.000 millones.

Estas cifras ayudan a entender la relevancia que esta operatoria tiene tanto para el BCRA como para el Tesoro. El interrogante que queda es si, dado el éxito de la última licitación, el BCRA decide o no ampliar el Programa de Emisiones. Esto será clave para entender si el proceso de reabsorción de pesos está llegando a su fin o buscan ampliarlo para llegar con menos pesos a un eventual proceso de unificación cambiaria.