El principal desafío de un año electoral como el 2025 es asegurar que no falten dólares. Lograr la sintonía fina para que eso suceda no es nada sencillo y posiblemente sea lo que estamos viendo en estos primeros meses. Un plan económico que va sumando nuevas medidas con el objetivo de seguir bajando la nominalidad y sobre todo asegurar un flujo de oferta de dólares en ambos mercados (MULC y financiero) que toleran el aumento en la demanda que se suele producir cada vez que hay elecciones. Lograr ese objetivo no es sencillo, en especial en una economía que se ha apreciado en términos reales.

Los años electorales en Argentina se caracterizan por 3 factores: expansión fiscal, apreciación del tipo de cambio real y dolarización de carteras. Romper con esa dinámica es bastante complejo y luce necesario en el marco del actual programa económico, cuyo principal objetivo y activo electoral es lograr bajar la nominalidad (inflación).

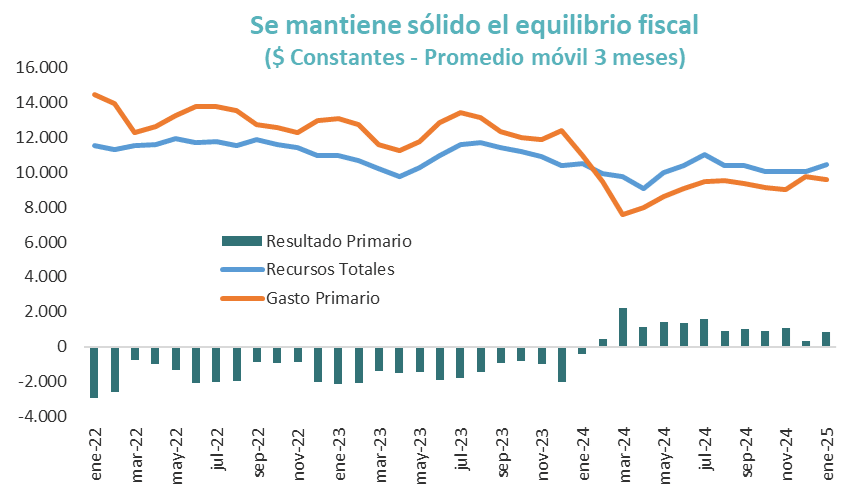

En el frente fiscal se siguen sucediendo datos positivos, como el superávit primario de enero de $2,4 billones, que confirma la decisión de hacer del equilibrio fiscal el ancla principal del modelo económico.

La serie a precios constantes de recursos y gastos confirma justamente la tendencia (post estacionalidad de diciembre) de mantener el equilibrio. Esto es algo que el mercado seguirá monitoreando y donde no pareciera haber margen de error.

Si el frente fiscal se mantiene sólido, el efecto electoral se acota a las otras dos variables que están altamente vinculadas entre sí, la apreciación del tipo de cambio real y la demanda por cobertura cambiaria o dolarización de carteras.

La dolarización o cobertura aparece cuando el mercado entiende que la apreciación cambiaria no es sostenible y se espera una corrección luego del proceso electoral.

Acá es donde aparece el mayor desafío para el equipo económico, donde el esfuerzo no pasa por convencer al mercado de la continuidad del crawling peg hasta las elecciones de octubre, sino por dejar claro cuáles pueden ser los pasos luego de la contienda electoral.

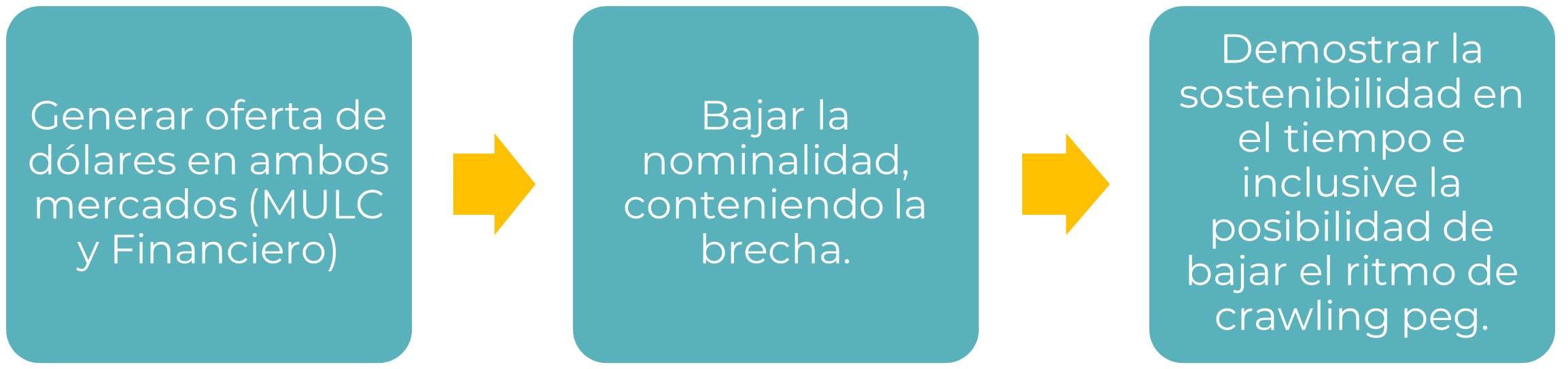

Mientras tanto el eje de acción parece clave y enfocado en tres puntos:

Dentro del objetivo de “generar oferta de dólares” aparece la decisión de esta semana de permitir que los bancos realicen préstamos en dólares a empresas que no tengan ingresos “dolarizados”. Este cambio normativo está acotado a fondeo que las entidades financieras obtengan por fuera de la captación de depósitos. Es decir que los fondos de los depositantes solamente se pueden prestar a empresas exportadoras y el resto del fondeo (emisión de deuda) se puede canalizar hacia el resto de los clientes.

Esta medida busca darle más volumen al efecto positivo que se ha logrado en los últimos meses de crecimiento del crédito bancario en moneda extranjera.

La medida ayuda a cumplir un doble objetivo: mejora la oferta de dólares y genera incentivos para que los bancos busquen crecer en su capacidad prestable.

Hasta ahora el foco estaba puesto en que aumente el stock bancario de préstamos en dólares. Ese proceso genera una mayor oferta de divisas en el MULC. Desde fines de julio a la fecha, el stock de créditos en dólares en el sistema financiero se duplicó, pasando de USD 6.500 millones a USD 13.500 millones. Esa oferta de divisas en el MULC explicó el 90% de las compras totales del BCRA durante ese período. Sin ese proceso, la oferta habría sido más acotada y el BCRA apenas habría logrado comprar divisas.

Esto es porque se mantiene vigente el esquema de dólar blend y solamente el 80% de las exportaciones se liquidan en ese mercado.

El problema es que al ritmo actual de crecimiento del crédito y sin nuevo aumento de saldo de depósitos (el segmento dólar no tiene multiplicador bancario), la capacidad prestable de los bancos en moneda extranjera podía empezar a verse más limitada.

Esta nueva normativa habilita el camino para que los bancos empiecen a crecer como emisores de deuda en el mercado de capitales y puedan estar más activos con líneas de crédito o préstamos subordinados para empresas que tengan proyectos de mayor plazo.

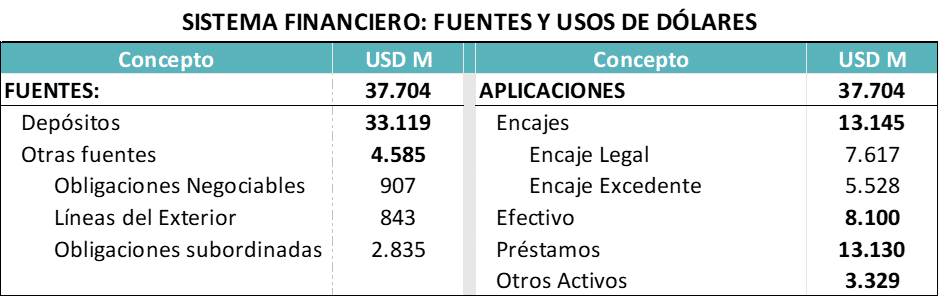

Hoy los bancos tienen encajes excedentes (por arriba de la exigencia normativa de liquidez) por USD 5.500 millones. A ese monto hay que sumarle una posición de efectivo que luce muy alta con relación a los promedios históricos y que posiblemente siga bajando. Eso implica que la capacidad prestable de los bancos en moneda extranjera hoy puede estar algo arriba de los USD 7.500 / 8.000 millones, pero el crédito viene creciendo a un ritmo de USD 1.000 millones por mes en los últimos 6 meses y medio. Eso implica que queda liquidez para 5 a 6 meses de crecimiento del crédito, porque antes de llegar al uso pleno de la capacidad prestable aparecen las limitaciones por las características puntuales de cada entidad. Donde algunas no tienen la RPC o los canales desarrollados para crecer en ese segmento.

Acá es donde aparece la posibilidad de canalizar los casi USD 4.600 millones hacia empresas que hoy no podían tomar esas líneas si no era en el mercado de capitales.

¿Qué espera para las tasas?

En las últimas semanas se estuvo viendo un drenaje de depósitos en moneda extranjera. Una parte importante de esos saldos se han ido aplicando al pago de consumos con tarjeta en el exterior. Otra parte se ha aplicado a las emisiones primarias de deuda en busca de más rendimiento. Pero si este mercado sigue creciendo, ya sea porque los inversores buscan rendimiento o porque la liquidez empieza a ser menor, es esperable que empiecen a subir las tasas que se pagan por los depósitos en moneda extranjera.

Es un proceso gradual y que probablemente avanzará en la medida que se acote la liquidez y se vaya sincronizando con las tasas en pesos.

Si el crédito en moneda extranjera sigue creciendo al ritmo actual, será muy importante mantener el equilibrio entre la tasa en pesos y la tasa en dólares, para que siga siendo conveniente para las empresas tomar esas líneas y no financiarse en pesos.

A su vez, es muy importante que se logre crecer en el plazo promedio de las operaciones, pasando de operaciones comerciales a créditos más largos, con operaciones sindicadas o estructuradas. Si eso que ya está sucediendo se sigue consolidando, le dará más estabilidad al esquema, porque no serán líneas cortas que puedan migrar de dólares a pesos.

Todo esto luce como parte de un sendero que llevaría a una competencia de monedas, donde los pesos encuentren rápidamente un techo en el límite de $47,7 Billones de Base Monetaria y eso genere niveles de tasas reales de interés más elevadas.